Jeg har et kreditkort, jeg gerne vil annullere, men jeg ved ikke, om jeg skal. Jeg er bange for, at det vil skade min kreditscore. I dag vil jeg lede dig igennem i realtid, mens jeg evaluerer denne beslutning. Derefter vil jeg forklare, hvordan du annullerer et kreditkort, uanset hvorfor du ønsker at gøre det.

Jeg er normalt ikke meget opmærksom på min kreditscore. Jeg ved, at det varierer mellem 800 og 820, så jeg bekymrer mig ikke om det. Med sådan en score anses jeg for at have "exceptional credit", og det er godt nok for mig. (Kim er i øvrigt meget stolt over, at hun har en højere kreditscore end jeg.)

Når det er sagt, har jeg i de sidste mange år haft et kreditkort, som jeg ikke ønsker eller har brug for. Det er et Chase British Airways-kort, som jeg tilmeldte mig i 2011. Det er et fint kort, men jeg bruger det aldrig, fordi jeg har bedre. Mit primære kreditkort lige nu er Chase Sapphire Reserve, som jeg bruger til 99 % af mine personlige kredittransaktioner.

Grundlæggende betaler jeg $75 om året - British Airways-kortets årlige gebyr - for ingenting ... undtagen for at opretholde min kreditscore. Jeg kan ikke lide det. Jeg vil hellere annullere kortet og tage et midlertidigt hit på min kredit. Men er det dårligt at annullere et kreditkort? Og hvis det er slemt, hvor slemt er det så?

Jeg har besluttet at dokumentere processen! Lad os finde ud af det sammen.

For at starte skal jeg selvfølgelig lære min nuværende kreditscore.

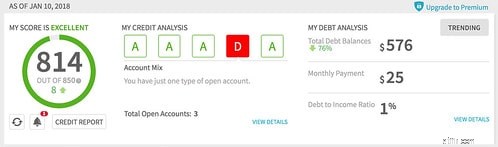

Først besøgte jeg Credit Sesame, et gratis kreditovervågningsværktøj, som jeg bruger måske en eller to gange om året. Da jeg sidst tjekkede i januar 2018, sagde Credit Sesame, at min kreditscore var 814:

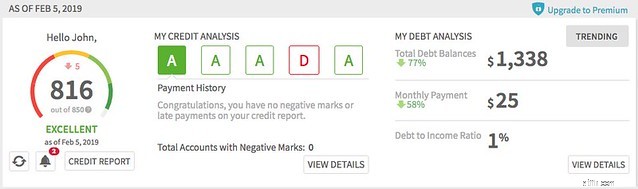

I dag siger Credit Sesame, at min kreditscore er 816:

Min kreditvurdering har været nogenlunde den samme i løbet af de sidste tolv måneder. (Som en sidebemærkning synes jeg, det er sjovt, at Credit Sesame mener, at jeg skal åbne en masse nye kreditkort for at øge min kreditscore. Kan du gætte, hvad virksomhedens indtægtsmodel er?)

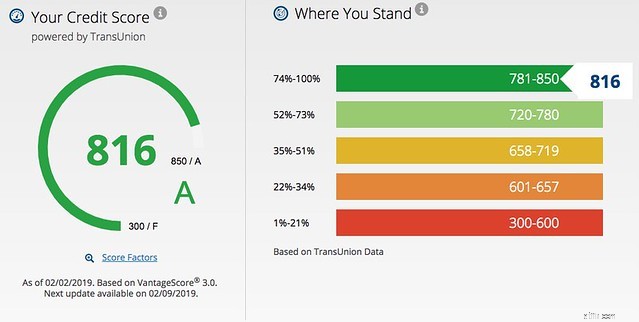

Dernæst gik jeg på udkig efter en anden mening. Fordi jeg er Chase-kunde, har jeg adgang til deres "Credit Journey"-funktion, som giver gratis VantageScore-overvågning. (VantageScore er en konkurrent til den populære FICO-score. Begge scoringer er numeriske repræsentationer af din kredithistorie designet til at give långivere en hurtig måde at vurdere, om de skal handle med dig eller ej.)

Her er min nuværende VantageScore ifølge Credit Journey hos Chase:

Yay! Det er det samme som rapporteret af Credit Sesame. Fra i dag, lad os kalde min kreditscore 816.

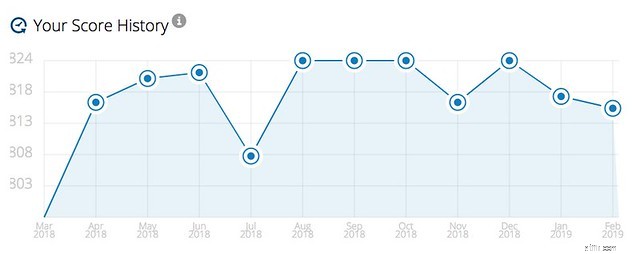

Credit Journey giver dig også en etårig historie om din kreditscore, så du kan spotte trends. Her er hvordan min score har svinget i løbet af de sidste tolv måneder. (Jeg er ikke sikker på, hvad der er ansvarligt for det seneste fald. Jeg har ikke gjort noget med kredit...)

For yderligere indsigt giver Credit Journey et kreditoverblik, så du kan se status for forskellige faktorer, der indgår i din kreditscore.

Dette er nyttigt, formoder jeg, men Credit Sesames diagnostiske værktøjer er lidt mere robuste. Credit Journey forklarer ikke, at min mangel på kreditdiversitet er den største faktor, der forhindrer mig i at få en højere score. Credit Sesame gør dette meget klart. (Det er det røde D i skærmbilledet, jeg delte tidligere.)

Bemærk: Hvis du ikke har et Chase-kreditkort og ikke ønsker at bruge Credit Sesame, kan du også få din gratis kreditscore fra NerdWallet. Den eneste fangst? Du skal oprette en NerdWallet-konto.

Måske mest relevant for min nuværende situation, men Credit Journey giver dig mulighed for at simulere din kreditscore givet en række ændringer.

Med Score Simulator kan du se, hvordan visse ændringer vil påvirke din kreditscore.

Desværre er denne Score Simulator et værktøj til generelle formål. Det lader ikke brugerne udøve præcis kontrol over deres input. Så jeg er for eksempel ikke i stand til at modellere mit Chase British Airways-kort specifikt.

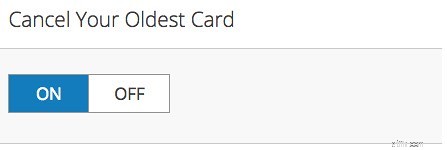

Men , jeg er i stand til at modellere, hvad der sker, hvis jeg annullerer min ældste kreditkort. Fordi jeg annullerede alle mine kort, da jeg gravede ud af gæld i begyndelsen af 2000'erne, er mit ældste kort et Capital One-kreditkort, som jeg købte i 2007. Det er ikke så langt væk fra British Airways-kortet, som jeg tog ud i 2011.

For at teste, hvad der kan ske, hvis jeg annullerer mit Chase BA-kort, skiftede jeg til "annuller dit ældste kort"-kontakten:

Voila! Jeg var øjeblikkeligt i stand til at se, at - ifølge dette værktøj - annullering af mit BA-kort højst vil svække min kreditscore med tyve point. Den faktiske påvirkning ville sandsynligvis være lidt mindre.

Min nuværende kreditscore er fantastisk. Ifølge en scoresimulator vil annullering af et kort have en minimal effekt på min score. Så hvorfor er jeg stadig nervøs? Jeg er ikke sikker. For at dæmpe min frygt kontaktede jeg kreditekspert Liz Weston, forfatter til Your Credit Score . "Går annullering af et kreditkort skade på din kreditscore?" Jeg spurgte, og jeg forklarede min situation.

Hun skrev tilbage med et pænt, kødfuldt svar:

Det er faktisk svært at forudsige, hvor stor påvirkningen vil være, og hvor længe den vil vare, men du behøver faktisk ikke bekymre dig om det af flere årsager. Disse omfatter:

Det er et ret langt svar på dit hurtige spørgsmål! Generelt er det en god idé at undgå at lukke konti, når du forsøger at opbygge dine resultater, eller hvis du er på udkig efter et større lån. Når først dine scores er høje, bør det dog ikke give dig unødig bekymring at lukke en enkelt konto.

Weston kom med et punkt, som jeg ikke havde overvejet:Annullering af et kreditkort påvirker ikke kun min kontoalder, men også min kreditudnyttelse. Jeg har en kreditgrænse på 20.000 USD på det Chase BA-kort, så at annullere det vil betyder, at jeg bruger en større procentdel af min tilgængelige kredit.

Når det er sagt, har jeg faktisk ikke nogen form for kreditsaldo. Jeg betaler mine regninger fuldt ud hver måned. Som følge heraf skulle min udnyttelse forblive relativt lav. Plus, hvis jeg beslutter mig for, at min score bliver for meget, vil jeg bruge Credit Sesame-tilgangen til at opbygge kredit:Jeg udtager et nyt kort, et uden gebyr.

Hvis jeg vælger at annullere mit British Airways-kort, hvad er processen? Det er nemt at lukke en kreditkortkonto, men hvis du beslutter dig for at gøre det, bør du gøre det korrekt.

Hvis du planlægger at lukke flere konti, så gør en ad gangen. Når du vælger, hvilke konti der skal annulleres, skal du først fjerne kort, der opkræver gebyrer. Annuller nye kort før gamle kort. (Husk:alderen på kontoen påvirker din kreditscore.) Overvej at beholde kort, der tilbyder gode belønningsprogrammer.

Inden du annullerer en kreditkortkonto, skal du betale saldoen ud eller overføre den et andet sted. Aldrig forsøg på at annullere en konto, som du stadig skylder penge på. Jeg har hørt rædselshistorier om banker, der hæver renten på folk, der gør dette.

Når du er klar, skal du følge disse enkle trin:

Skal du annullere dine kreditkort? Kun dig kan foretage det opkald. Gør det, der giver mening for dig og din situation. Hvis du synes, det er vigtigere at bevare din kreditscore, og hvis du er sikker på, at du ikke vil misbruge dem, så hold kontoen åbne. Men jeg tror, det er en fejl at beholde dine kreditkort, hvis de giver dig ve. (Plus er hver åben konto en anden mulig kilde til identitetstyveri!)

Hvis du har problemer med tvangsforbrug, er det bedst at annullere dine konti. Klip dem ikke bare op, men annuller dem. Da jeg havde problemer med kredit, annullerede jeg mine konti, hvilket gav mig tid til at lære at administrere penge ansvarligt uden en altid tilstedeværende fristelse til at bruge.

I sidste ende synes jeg det hele er det hele værd. Hvis jeg annullerer mit British Airways-kort, falder min kreditscore fra 816 til 796, men jeg sparer 75 USD om året. Fordi jeg ikke har planer om at foretage nogen bevægelser, der er afhængige af min kreditscore i den nærmeste fremtid, lyder det som et smart træk. Jeg vil gøre det!