Fordi jeg for nylig fjernede al min ikke-pantebrevsgæld, har jeg et betydeligt positivt cash flow. De $1.000 om måneden, jeg brugte på gæld, kan nu bruges til at investere. Jeg yder selvfølgelig maksimale bidrag til min Roth IRA, men det efterlader stadig flere hundrede dollars hver måned til andre formål. Dette har tvunget mig til at evaluere mine økonomiske mål.

I det sidste år har Kris og jeg diskuteret fremskyndede betalinger på vores realkreditlån. Jeg har skrevet om dette valg flere gange hos Get Rich Slowly, og det ser ud til at matematisk er klart. det giver mere mening at investere pengene. Det er dog også klart, at eliminering af et realkreditlån giver et enormt psykologisk løft. Jeg har aldrig hørt nogen sige, at de direkte fortryder, at de ejer deres hjem.

Jeg har undersøgt en række forskellige låneaccelerationsordninger:

I sidste ende besluttede vi at bruge metoden beskrevet af Charles Givens i hans bestseller fra 1988 Rigdom uden risiko :

Du kan betale dit 30-årige realkreditlån af på den halve tid uden refinansiering ved at foretage ekstra afdrag. Den første i måneden, når du skriver din almindelige realkreditcheck, skal du skrive en anden check for "kun hovedstol"-delen af den næste måneds betaling.

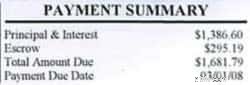

For de fleste boligejere er hoveddelen af et realkreditlån ret lille. For eksempel var vores pantebrevsregning i februar 1681,79 USD. Heraf blev $1119,16 beregnet til renter, $295,19 til spærret (skatter og forsikring), men kun $267,44 til hovedstol.

Ved at bruge Givens' plan, hvis jeg inkluderer en ekstra $267,44 med min betaling, vil jeg også slå den næste måneds betaling fra mit realkreditlån. At $267,44 opnår det samme, $1681,79 normalt gør, men til 16 % af de normale månedlige omkostninger. Det er et godt køb.

Fordelene ved denne metode er:

Efter at have diskuteret fordele og ulemper, er Kris og jeg blevet enige om at følge en ændret version af Givens' plan. For at gøre tingene enkle bruger vi runde tal. I løbet af 2008 kommer vi for eksempel til at betale 2.000 USD til vores realkreditlån hver måned, hvilket giver os yderligere 318,21 USD mod hovedstolen.

Hver januar justerer vi, hvor meget ekstra vi betaler. Hvis vores budget bliver for stramt, kan vi skære ned til enhver tid.

For at være retfærdig anbefaler Givens ikke denne metode til lavforrentede realkreditlån som vores. Han siger tydeligt:"Betal aldrig realkreditlån med lav rente - dem under 9%. Brug i stedet de ekstra penge i en bedre investering." Han ville ikke gå ind for at bruge denne metode på et realkreditlån på 6,25 %.

Marts 2008-udgaven af Consumer Reports har en kort udforskning af dette emne. Deres konklusion?

Mange mennesker finder ro i sindet ved at betale af på deres realkreditlån og eje deres hjem direkte, især når de nærmer sig pension. Det kan gøre en investering i dit realkreditlån til et værdigt valg, psykologisk om ikke økonomisk.

Alligevel er bundlinjen, ifølge vores Money Lab, denne:Selvom der er undtagelser, er chancerne for, at du vil være bedre stillet at sætte ekstra penge i en god investeringsforening, ikke til at forudbetale dit realkreditlån.

"Har du set denne artikel?" spurgte Kris mig, efter hun var færdig med at læse den.

"Ja," sagde jeg. "Hvad synes du?"

"Jeg er ligeglad" sagde hun. "Jeg vil gøre begge dele. Jeg vil investere og forudbetale pantet.”

"Det gør jeg også," sagde jeg.

Hvis vi har en betydelig nødfond, hvis vi fuldt ud finansierer vores pensionsordninger, og hvis vi sparer op til andre mål, jeg tror, det giver mening at betale ned på realkreditlånet for os . Vi forstår, at vi ofrer nogle teoretiske (og sandsynlige) fremtidige investeringsafkast, men vi arbejder også på at skabe en finansiel situation, som er nemmere for os at opretholde i det lange løb.

Hvis vi ikke har noget realkreditlån, er det 1400 $ mindre hver måned, som vi skal betale i udgifter (vi skal stadig betale skat og forsikring). Da vi delte betalingen, er det 700 USD mindre om måneden end I skal betale. Uden et realkreditlån ville mine faste udgifter være omkring $600/måned. Mine samlede udgifter ville være omkring $950/måned. Dette ville give en enorm frihed og give mig mulighed for at prøve ting, som jeg ellers ikke ville være i stand til.

Hver investeringsbog, jeg har læst, siger, at en smart investor diversificerer sin portefølje og sætter nogle af sine penge i hver af flere forskellige typer investeringer. Jeg ser forudbetaling af realkreditlånet som diversificering. Selvfølgelig vil aktiemarkedet sandsynligvis slå de 6,25 %, jeg tjener ved at gøre dette, men det er garanteret penge. For mig er det bedre at sætte mine penge på mit realkreditlån end på obligationer, indskudsbevis eller en højforrentet opsparing. Især hvis vi er på vej ind i en recession.