(Denne side kan indeholde tilknyttede links, og vi kan optjene gebyrer fra kvalificerende køb uden yderligere omkostninger for dig. Se vores offentliggørelse for mere information.)

Din kreditrapport indeholder en masse information om din økonomiske fortid:

Da din kreditrapport indeholder alle ovenstående oplysninger, kan du forstå, hvorfor det er så vigtigt at gennemgå den regelmæssigt for at verificere dens nøjagtighed.

Når andre har adgang til din rapport fra tid til anden – når du ansøger om kreditkort, lån, ansættelse, forsikring, leje osv. – er det vigtigt, at din rapport er nøjagtig.

Hvis det ikke er det, kan du risikere job, bolig eller økonomiske muligheder eller stå over for potentielt højere priser.

Derudover vil du også gerne tjekke din kreditrapport ofte for at hjælpe med at beskytte dig selv mod identitetstyveri. Hvis din kreditrapport viser konti, du ikke har åbnet, ved du, at nogen begår bedrageri.

Fortsæt med at læse for at lære, hvordan du anmoder om, læser og forstår de oplysninger, du finder i din kreditrapport.

Takket være Fair Credit Reporting Act (FCRA) kan du modtage en gratis kreditrapport fra hvert af de tre kreditoplysningsbureauer (Equifax, Experian og TransUnion) hver 12. måned.

Du kan bestille alle rapporter på én gang eller overveje at forskyde dem ved at bestille fra blot et af kreditoplysningsbureauerne hver 4. måned.

Fald ikke for gimmicky reklamer, der hævder, at du kan få en gratis kreditrapport. For at gøre det får de dig til at tilmelde dig en månedlig service, som koster dig penge. Det er en dårlig idé.

Det eneste sted at få dine gratis rapporter er det officielle websted AnnualCreditReport.com, som drives af alle tre kreditbureauer.

Du kan også ringe til 1-877-322-8228 eller udfylde den årlige kreditrapportanmodningsformular og sende den til:Annual Credit Report Request Service, P.O. Box 105281, Atlanta, GA 30348-5281.

Når du udfylder din anmodning om kreditrapport, skal du være forberedt på at besvare et par spørgsmål om din kredithistorik.

Du kan få spørgsmål som "i hvilken bank åbnede du et realkreditlån?" eller "hvilken af disse gader boede du i?" De er ret grundlæggende, men hvis du ikke kender svaret på en, kan det forhindre dig i at modtage din rapport.

Hvis du allerede har brugt alle dine tildelte FCRA-kreditrapporter i løbet af et år, kan der være yderligere måder at modtage din rapport gratis på.

Nogle stater tillader deres indbyggere at modtage en anden gratis rapport fra hvert kreditbureau. Dette er ud over de tre, som du kan modtage fra FCRA. Hvis din stat ikke er på den gratis liste, kan de tilbyde en rabat, som kan være nyttig.

For de fleste stater skal du kontakte hvert kreditbureau direkte for at bruge denne fordel. Den årlige kreditrapports hjemmeside ovenfor fungerer ikke. Her er telefonnumrene for hvert kreditbureau:

Her er nogle andre måder, hvorpå du muligvis kan få din rapport gratis:

I disse tilfælde skal du kontakte kreditbureauerne direkte.

Nu hvor du har din kreditrapport, er det tid til at finde ud af, hvordan du læser og forstår oplysningerne i den.

Her er en liste over ting, du vil finde:

Din kreditfil vil indeholde forskellige typer personlige oplysninger. Forvent at se din:

Hvis du ser fejl, skal du sørge for at kontakte kreditbureauet for rettelse.

Din kreditrapport vil IKKE indeholde nogen af følgende, din:

Nogle af kreditbureauerne giver dig en kreditoversigt. Det viser det samlede antal åbne konti, samlede aktuelle saldi, samlet tilgængelig kredit og månedlige betalingsbeløb.

Typisk vil din kreditrapport liste hver af dine konti i en af fire kategorier. De er som følger:

1. Realkreditkonti

Det er her, du finder dit første realkreditlån og eventuelle andre lån med sikkerhed i fast ejendom.

2. Afdragskonti

Det er kreditkonti, der har en forudbestemt betalings- og udbetalingsdato. Det er her, du vil finde dine konti for billån, studielån, personlige lån eller realkreditlån.

3. Revolverende konti

Her finder du alt, der har en kreditgrænse og kræver en minimumsbetaling hver måned. Dine kreditkort vil være de mest sandsynlige varer her.

4. Andre konti

Meget få mennesker vil have konti opført i denne kategori. Det inkluderer betalingskort, der skal betales fuldt ud hver måned og ikke kan overføre en saldo.

Hver anført konto vil have flere forskellige poster rapporteret på sig. Dette er hjertet i din rapport.

Mens du gennemgår disse punkter, sørg for, at hver enkelt er korrekt . Hvis du finder en fejl, skal du tage skridt til at få den rettet.

Det er her du finder navnet på kreditor og det tilhørende kontonummer.

Kontoejer

Her kan du se ejerskabet af kontoen (dvs. hvordan du er knyttet til den). Det kunne være en af disse:

Vejlets varighed

Hvis kontoen er på en ratebetalingsplan, er det her, du kan finde varigheden af betalinger. Det er typisk opført i måneder.

Tidsfrekvens

Dette definerer, hvor ofte du skal foretage en betaling, typisk månedligt.

Lånetype

Dette definerer den type lån, du har. Det kunne sige bil, uddannelse, realkreditlån, kreditkort eller betalingskort.

Kreditgrænse

Hvis din konto har en kreditgrænse, vil den blive vist her. Hvis kreditor har besluttet at reducere den, kan denne grænse være mindre end din kontosaldo.

Høj kredit

Dette er den højeste saldo på din konto, siden kontoen har været åben.

Saldo

Saldi indberettes typisk på et bestemt tidspunkt i løbet af måneden afhængigt af kreditor. Det angivne beløb er den seneste saldo, der er rapporteret på din konto. Det er IKKE den høje saldo på din konto i den givne måned.

Med andre ord, hvis du opkræver 400 USD på dit kreditkort og betaler det næste dag, kan din rapporterede saldo blive rapporteret som 0 USD. Det vil være, som om du ikke engang brugte din konto.

Forfaldne beløb

Hvis du undlader at foretage en betaling inden for den krævede forfaldsdato, og den stadig er udestående på det tidspunkt, hvor kontoen blev rapporteret til kreditor, vil et beløb blive angivet her.

Planlagt betalingsbeløb

Dette er typisk dit minimumsbeløb, der skal betales på kontoen. Det kan være en faktureringscyklus eller to bagud.

Faktisk betalingsbeløb

Dette er den seneste betaling, der er blevet bogført på din konto. Det kan være en faktureringscyklus eller to bagud.

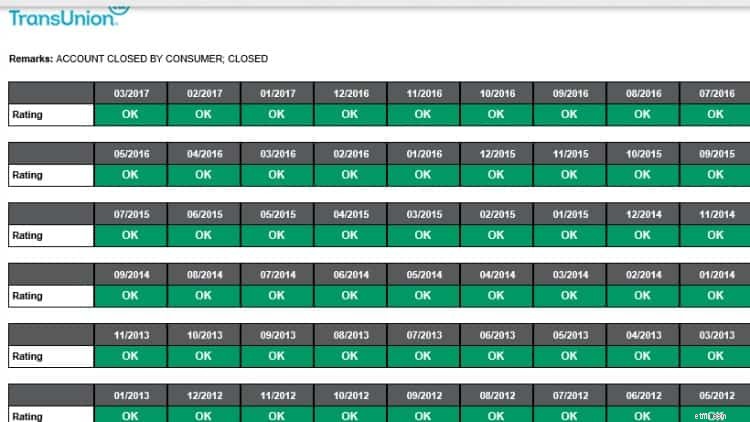

Betalingshistorik

Betalingshistoriksektionen indeholder normalt en form for diagram eller kalender. Hver måned viser, om kontoen er aktuel, 30, 60 eller 90+ dage forsinket.

TransUnion kreditrapport

TransUnion kreditrapport Måneder gennemgået

Dette er det samlede antal måneder, kreditor har rapporteret oplysninger på din konto. Selvom kontoen ikke længere er åben, kan en kreditor stadig indberette oplysninger.

Åbningsdato

Det var, da du åbnede kontoen.

Dato for sidste aktivitet

Sidste gang du enten tilføjede gælden eller foretog en betaling.

Rapporteret dato

Den seneste dato, hvor kreditor rapporterede oplysninger om kontoen. Hvis kontoen er lukket, kan dette være en dato for flere år siden, da lukkede konti kan forblive på din rapport i op til 7 år.

Dato for sidste betaling

Det er sidste gang, du har betalt på kontoen.

Dato for 1. kriminalitet

Hvis du tidligere har haft problemer med at betale dine regninger til tiden, er dette datoen, hvor det første problem opstod.

Dato for 1. større kriminalitet

Hvis du ikke betaler din regning i mere end 60 dage, vil der blive foretaget en indtastning her.

Debiteringsbeløb

Hvis kreditor mener, at de ikke vil være i stand til at inddrive en gæld fra dig, kan de hæve din konto. Med andre ord vil de højst sandsynligt sende din gæld til et inkassobureau.

Dato lukket

Hvis du eller kreditor beslutter at lukke din konto for en ny aktivitet, finder du en dato her. Der er normalt noget i kommentarfeltet, der angiver, hvem der lukkede kontoen og af hvilken grund.

Hvis nogen af dine konti er forfaldne eller i inkasso, vil de blive vist i dette afsnit. Det er disse konti, du skal gennemgå grundigt for unøjagtige oplysninger, da de skader din kreditvurdering.

Hvis en kreditor ikke længere føler, at de kan få dig til at betale din konto, kan de sælge din gæld til et inkassobureau. Inkassobureauet vil derefter forsøge at opkræve det forfaldne beløb direkte fra dig.

Inkassobureauer har været kendt for at gå ekstremt langt for at få dig til at betale. Du bør kende dine rettigheder i disse situationer.

Denne sektion indeholder oplysninger om konkurser, tilbageholdelsesret eller domme og stammer fra føderale, statslige eller amtslige domstole.

Når nogen anmoder om at se din kreditrapport, bliver den logget og opført som en forespørgsel. Der er to typer forespørgsler:hårde forespørgsler og bløde forespørgsler.

Hårde forespørgsler er dem, du giver tilladelse til.

Når du ansøger om et lån, beder kreditor typisk om at se din kreditrapport. Når du godkender anmodningen, vil dette tælle som en hård forespørgsel.

Hårde forespørgsler kan påvirke din kreditvurdering, og potentielle långivere kan se dem.

Bløde forespørgsler er alle kreditforespørgsler, hvor en potentiel långiver ikke gennemgår din kredit. De kunne omfatte:

Det tager tid at bestille, læse og forstå din kreditrapport, men det er vigtigt at gøre det.

Din kreditrapport bruges på mange forskellige måder, og konsekvent gennemgang af oplysningerne for fejl kan spare dig for mange penge (og stress) i løbet af dit økonomiske liv.

Som nævnt ovenfor bestiller nogle mennesker deres rapporter fra alle tre bureauer samme dag hvert år. Andre vælger at få én rapport hver fjerde måned, så de kan tjekke aktiviteten på deres rapport oftere.

Det vigtigste er, at du tjekker dine rapporter mindst én gang om året . Og hvis du finder fejl, skal du straks handle for at få dem rettet.

FCRA kræver, at både kreditoplysningsfirmaet og den part, der leverer oplysningerne – den person, virksomhed eller organisation, der giver oplysningerne om dig til et kreditoplysningsfirma – retter unøjagtige eller ufuldstændige oplysninger i din rapport. For at drage fordel af alle dine rettigheder i henhold til denne lov, skal du kontakte kreditoplysningsfirmaet og informationsudbyderen.

Amy og Vicki er medforfatterne til Estate Planning 101, Fra Avoiding Probate and Assessing Assets til Etablering af direktiver og forståelse af skatter, Your Essential Primer til Estate Planning, fra Adams Media.

Kvinder der penge

Amy Blacklock og Vicki Cook var med til at stifte Women Who Money i marts 2018 for at give nyttige oplysninger om personlig økonomi, karriere og iværksættermæssige emner, så du trygt kan administrere dine penge, øge din nettoformue, forbedre din generelle økonomiske sundhed og i sidste ende opnå økonomisk uafhængighed.