Der er mere end 400.000 forsikringsagenter i dette land, og næsten alle af dem ville elske at sælge dig en hel livsforsikring. Hvis du køber en politik med præmier på $40.000 om året, vil provisionen typisk være et sted mellem $20.000 og $44.000 for den pågældende agent. Som du måske forestiller dig, kan den provision være yderst motiverende, især i betragtning af den gennemsnitlige forsikringsagentindkomst på $49.840. For at gøre tingene værre tilbyder mange af de værste politikker de højeste provisioner. Desværre sælges langt størstedelen af de solgte policer uhensigtsmæssigt, og langt størstedelen af dem, der sælger dem, er sælgere, der udgiver sig for at være finansielle rådgivere.

Som et resultat af denne latterlige interessekonflikt kan agenter ofte smide nogle alvorlige myter ud i et forsøg på at overtale dig til at købe deres produkt, hvilket kan forklare den forbandende statistik, at 80 %+ af dem, der køber dette produkt, slipper af med det før døden, og meningsmålinger fra virkelige læger på dette websted og vores Facebook-gruppe viser, at langt størstedelen af dem, der har købt hele livets politik, fortryder. Hvis dette er alle nyheder for dig, så læs alt, hvad du behøver at vide om hele livsforsikring, før du fortsætter med dette indlæg.

Mens de fleste WCI FB-gruppemedlemmer aldrig har købt en hel livsforsikring, fortryder 76 % af dem, der har det.

Indlæser ...

Tallene er ens, men lidt lavere i den igangværende meningsmåling på dette websted (som i modsætning til FB-gruppen tillader, at afstemning foretages af dem, der sælger disse politikker).

Mange mennesker tror, at jeg hader hele livsforsikringer. Det gør jeg faktisk ikke. Jeg hader den måde, det sælges på, og dem, der sælger det uhensigtsmæssigt. Hvis du virkelig forstår, hvordan det virker, og stadig gerne vil have det, så er du velkommen til at købe så meget, som du vil. Det påvirker mig virkelig ikke på den ene eller anden måde. Men jeg er træt af at løbe ind i læsere og lyttere, der IKKE forstod, hvordan det fungerede, da de købte det, og når de først forstår det, så IKKE vil have det.

Hele Livsforsikringen kan oprettes på mange forskellige måder, men generelt betaler du en månedlig eller årlig præmie i enten en defineret periode, eller indtil du dør. Jo længere tid du betaler præmierne over, jo lavere bliver præmierne. Når du dør, får din begunstigede udbyttet af policen. Da enhver livsforsikring garanteres at udbetale, hvis du bare holder fast i den til din død, er præmierne meget højere end en sammenlignelig livsforsikring.

En hel livsforsikring er ligesom andre former for permanent livsforsikring virkelig en hybrid af forsikring og investering. Politikken akkumulerer kontantværdi som årene går. Den kontante værdi vokser på en skattebeskyttet måde, og du kan endda låne pengene derinde skattefrit (men ikke rentefrit). Ved din død trækkes det, du har lånt (plus renterne), ud af dødsfaldsydelsen, og resten udbetales til din begunstigede. (Du får kontantværdien eller dødsfaldsydelsen, ikke begge dele.)

Dette investeringsaspekt gør det muligt for dem, der sælger hele livsforsikringer, at finde alle mulige kreative grunde til, at du bør købe den, og kreative måder at strukturere den på. De mest ekstreme fortalere kan endda hævde, at du ikke har brug for NOGEN andre finansielle produkter i hele dit liv, da en livsforsikring tilsyneladende kan tage sig af alle dine behov, herunder realkreditlån, forbrugslån, forsikring, investeringer, opsparing på universitetet og pension.

Problemet er, at for hver brug af livsforsikring er der normalt en bedre måde at håndtere det økonomiske problem på. Dette indlæg er de 38 hyppige myter om hele livsforsikringer, der udbredes af dets fortalere.

Hele livsforsikringer er ikke den bedste måde at beskytte din indkomst på, det er livsforsikring. Før du går på pension, kan du købe en billig livsforsikring for at tage dig af dine kære i tilfælde af din alt for tidlige død. En 30-årig livsforsikringsforsikring med en pålydende værdi på 1 million USD købt på en sund 30-årig løber 680 USD om året. En lignende livsforsikring vil koste mere end 10 gange så meget, $8.000-$10.000 om året. Det er penge, der ikke kan bruges på afdrag på realkreditlån eller ferier eller investeres til pensionering.

Hele livet er ikke den bedste måde at få en permanent dødsfaldsydelse – garanteret universelt liv uden forfald. Der er nogle få udvalgte personer, der har brug for eller ønsker en forsikring, der udbetales ved deres død, når det end måtte være. Dette kan være nyttigt for nogle usædvanlige ejendomsplanlægningsproblemer. Der er dog et bedre produkt, der giver dette og er meget billigere end en hel livsforsikring. Det kaldes Garanteret No-Lapse Universal Life Insurance . Det akkumulerer IKKE nogen kontant værdi, men giver blot en livslang dødsfaldsydelse. Det koster kun halvt så meget som en hel livsforsikring, så du vil ikke blive overrasket over at høre, at agentens provision på dette salg vil være langt lavere.

Kald mig kynisk, men jeg formoder, at det kan være en af grundene til, at du aldrig har hørt om garanteret universelt liv uden forfald. Hele livsforsikringer giver en garanteret dødsfaldsydelse, der forventes (men ikke garanteret) at vokse langsomt, så hvis du dør ved din forventede levetid eller senere, vil du efterlade lidt mere end den oprindelige police ved dødsfald.

En hel livsforsikring, som jeg for nylig har set på, forventede, at dødsfaldsydelsen af en 1 million dollars politik, købt ved 30, ville være 3,17 millioner dollars ved død i en alder af 83. Det lyder godt, næsten som en inflationsbeskyttelse af dødsfaldsydelsen. Bortset fra, at historisk inflation er noget i retning af 3,1 %. Med 3,1 % ville $1 million nu svare til $5,04 millioner på 53 år. En politik for hele livet ville blive ødelagt af uventet inflation, da udbyttet primært understøttes af nominelle obligationer, hvis værdier ville blive myrdet i et miljø med høj inflation.

Derfor er en hel livsforsikring hverken den bedste måde at give en garanteret livslang nominel dødsfaldsydelse eller en garanteret livslang reel dødsydelse. Så hvad er det godt for? Hvad med en garanteret dødsfaldsydelse, der kan stige, hvis forsikringsselskabet har lyst til at øge den? Ville du være villig til at betale præmier, der er dobbelt så høje for det? Det troede jeg ikke.

Hele livet er ikke den bedste måde at investere på – det er traditionelle investeringer. Når du betaler præmier for hele dit liv, går en del af pengene til at købe forsikring, en del af dem går til overhead og fortjeneste for forsikringsselskabet, og en del af det går til provision for sælgeren. Resten går derefter ind i kontantværdidelen af policen.

Hvert år erklærer forsikringsselskabet et udbytte, og hvis der er $10.000 i kontantværdidelen, og udbyttet er 6%, bliver $600 krediteret din kontantværdi. Udbyttet anvendes kun på kontantværdien, ikke hele den betalte præmie, så den gennemsnitlige udbyttesats er på ingen måde, form eller form relateret til dit faktiske afkast på policen som en investering. Faktisk er investeringsafkastet generelt negativt i mindst et årti. Jeg har for nylig analyseret en politik for en sund 30-årig mand med en forventet levetid på 53 år. Det garanterede afkast af kontantværdien var mindre end 2 % om året EFTER 5 ÅRIER .

Selvom du bruger forsikringsselskabets optimistiske "forventede" værdier, ser du stadig på et afkast på mindre end 5%. I virkeligheden ender du sandsynligvis med et afkast på 3%-4%. I betragtning af at du skal holde fast i denne "investering" i 5 årtier, virker det ikke som meget kompensation. Hvis du har årtier til at investere, er det langt klogere at tage mere risiko med dine investeringer og tjene et højere afkast. En investering i aktier eller fast ejendom vil sandsynligvis give et afkast over årtier i intervallet 7%-12%. $100.000 investeret i 50 år med 3% om året vil vokse til $438.000. Hvis den vokser med 9 % i stedet, ender du med $7,4 millioner, eller 17 gange så mange penge. Den hastighed, hvormed du sammensætter dine langsigtede investeringer, har betydning, især over lange perioder.

Nogle agenter mener, at forsikringsselskaber på en eller anden måde kan få investeringsafkast, som du eller jeg ikke kan finde andre steder, og give det store afkast videre til deres policeindehavere. Det kan være oplysende at kigge ind under motorhjelmen og se, hvad der egentlig er i et forsikringsselskabs portefølje. I 2016 blev forsikringsselskabers aktiver investeret 67 % i obligationer (næsten alle i løbende virksomheds- og statsobligationer), 1 % i foretrukne aktier, 12 % i almindelige aktier, 8 % i realkreditlån, 1 % i fast ejendom, 4 % i kontanter, 2 % i lån til deres policeindehavere i “og andre omkring 5 %”. Takket være indeksfondsrevolutionen kan en individuel investor købe næsten alle disse ting for mindre end 10 basispoint om året i udgifter. Aktiv forvaltning fungerer ikke bedre for forsikringsselskaber end for investeringsforeninger.

Som du kunne forvente, er afkastet på en portefølje, der primært består af statsobligationer (aktuelt med afkast på 1%-2%) og virksomhedsobligationer (aktuelt med afkast på 3%-4%) ikke særligt højt. Så hvor kommer udbyttet fra? En del kommer fra afkastet af investeringsporteføljen, en del kommer fra gebyrerne for dem, der har afgivet deres policer, og en del kommer fra "dødelighedskreditter", som dybest set er penge, de ikke behøvede at udbetale til modtagerne, fordi færre mennesker døde, end de havde planlagt (dvs. du betalte for meget for forsikringsdelen af policen i første omgang på grund af statslige regler). Der er ingen magiske investeringer, som forsikringsselskaber kan investere i, som du ikke kan uden selskabet. Hvert ekstra lag mellem dig og investeringen øger blot udgifterne og sænker afkastet.

Der er masser af aktivklasser værd at inkludere i en diversificeret portefølje, men hele livet er ikke en af dem. Forsikringssælgere tyer generelt til dette argument, når de har indset, at de ikke kan overbevise dig om, at hele livet er en stor investering i sig selv. De siger, at hvis du blander det i en portefølje af aktier, obligationer og fast ejendom, vil det forbedre den samlede portefølje. Du kan dog kalde alt, hvad du ønsker, for en aktivklasse. Hestegødning kan være en aktivklasse, men det betyder ikke, at du skal investere i det. Tænk på det på denne måde. Hvis jeg fortalte dig, at jeg havde en aktivklasse med følgende egenskaber:

ville du købe det? Selvfølgelig ikke.

Hele livet er ikke den bedste måde at sænke din investeringsskat på, det er pensionskonti. Mange agenter kan lide at fremhæve skattefordelene ved hele livsforsikringer, og sammenligner det ofte med en 401(k) eller en Roth IRA. Kontantværdien vokser på en skattebeskyttet måde, kontantværdien kan lånes skattefrit, og udbyttet fra policen ved din død er indkomst (dog ikke dødsbo) skattefrit. Så nogle fortalere for hele livet foreslår, at du bruger en hel livsforsikring i stedet for en pensionskonto som en 401(k) eller en Roth IRA. En 401(k) eller Roth IRA giver dog ikke kun MERE skattebesparelser og giver dig mulighed for at investere i mere risikable investeringer, der sandsynligvis vil give dig et højere afkast, men du behøver heller ikke at låne dine egne penge eller betale renter for det privilegium at gøre det.

Jeg har tidligere skrevet om de 3 måder, en 401(k) sparer dig på skatter og om, hvordan hele livsforsikringer ikke er som en Roth IRA. Jeg har også skrevet om, hvordan skatteeffektive investeringer på en skattepligtig investeringskonto ikke bærer næsten den skattebyrde, agenter kan lide at fortælle dig, at de gør. Er der skattefordele ved at investere i livsforsikring? Ja, men de er dramatisk oversolgt.

Forsikringsagenter elsker at bruge denne på læger, som kan være paranoid med hensyn til beskyttelse af aktiver. Men de nævner ofte ikke (eller ved måske endda), at lovene om beskyttelse af aktiver er meget statsspecifikke. For eksempel [2022] , i Alabama er kun $500 af hele livsforsikringens kontantværdi beskyttet mod kreditorer, men 100% af pengene i din 401(k) eller IRA er beskyttet. West Virginia giver kun en beskyttelse på $8.000. South Carolina beskytter $4.000. New Hampshire giver ingen beskyttelse. Mange stater yder 100 % beskyttelse for hele livsforsikringens kontantværdi, men du bør nok slå op på din stats specifikke love, før du falder for denne myte.

Livsforsikring med kontantværdi har nogle fantastiske ejendomsplanlægningsfunktioner, der kan være meget nyttige. Men langt de fleste mennesker, inklusive læger, har ikke brug for disse funktioner. Den primære fordel ved livsforsikring er, at du får en masse indkomstskattefri kontanter ved din død. Dette kan hjælpe med en masse likviditetsproblemer, såsom ejerskab af dyr ejendom eller en privat virksomhed. Hvis du har to børn, som du ønsker at dele ligeligt i dit gods, og det meste af dit gods er slægtsgården, skal de enten sælge gården, halvere den eller lade den ene udkøbe den anden for at dele ligeligt. Men hvis du også havde en livsforsikring med samme værdi som gården, kunne det ene barn få gården, og det andet kunne få forsikringsprovenuet. Ligeledes, i det heldige tilfælde, at du har en meget stor ejendom (mere end $ 5 millioner for enlige i den føderale skattelovgivning, men kan være meget mindre i nogle stater), kan livsforsikringsprovenuet bruges til at betale ejendomsskatterne. Dette ville være nyttigt selv med en enkelt arving for at forhindre ham i at sælge en værdifuld ejendom eller virksomhed til brandpriser for at betale skatteregningen.

Nogle mennesker kan også lide at sætte livsforsikring i en uigenkaldelig tillid for at reducere størrelsen af deres ejendom og undgå ejendomsskatter. Selvom du kan lægge simple skattepligtige investeringer i trusten i stedet for (og sandsynligvis ville komme frem på grund af højere afkast), kan tillidsskattesatserne være ret høje, hvilket sætter en alvorlig belastning for afkastet for skatte-ineffektive investeringer, for ikke at nævne besværet. Det er vigtigt at påpege, at det ikke er livsforsikringen, der sparer penge på ejendomsskatter, det er det faktum, at du giver dine aktiver væk, før du dør, ved at lægge dem i fonden.

Men faktum er, at det store flertal af amerikanere, selv læger, og endda også læger med et "ejendomsskatteproblem", ikke har brug for en hel livsforsikring for at udføre effektiv ejendomsplanlægning. De fleste mennesker vil dø uden nogen form for ejendomsskat. Af dem, hvis dødsboer vil skylde nogle boafgifter, har langt de fleste likvide midler, som kan bruges til at betale skatterne. Selvom du ønsker at reducere størrelsen af dit dødsbo for at forhindre ejendomsskatter, kan du sagtens gøre det uden at købe en livsforsikring. Du og din ægtefælle kan give $16.000 hver [2022 — besøg vores side med årlige tal for at få de mest opdaterede tal] til enhver arving i et givet år uden nogen form for bo-/gaveskatteimplikationer. Som et eksempel, hvis du havde 4 børn, og de hver havde 4 børn, og alle 20 arvinger var gift, er det 40 personer. 40 x 16.000 USD x 2 =1,28 millioner USD om året, som kan tages ud af din ejendom uden at betale ejendoms-/gaveafgifter. Det vil ikke tage lang tid at komme under ejendomsskattegrænsen til den sats, ingen forsikring nødvendig.

Nogle agenter går endda så langt som at foreslå, at du bruger en politik for hele livet til at betale for dine børns college. Kan du gøre dette? Selvfølgelig. Du optager simpelthen politiske lån og sender pengene til universitetet for at betale undervisning. Men det er bedre at spare op til college ved at bruge en god 529 af flere årsager. For det første får du ofte en statsskattefradrag ved at bruge en 529, der ikke er tilgængelig for hele livsforsikringer. For det andet behøver du ikke låne penge af din 529, du trækker dem bare. Der kræves ingen rentebetalinger. Sidst, men bestemt ikke mindst, overvej tidsrammen for college-besparelser. Forældre sparer generelt til college over en periode på 5-20 år. Ved at investere disse penge aggressivt kan de forvente et afkast på 7%-10%. Hele livsforsikringer har meget dårlige afkast i perioder på mindre end 20 år. Faktisk er kontantværdiafkastet på din "investering" i hele livet mange gange negativt i mindst et årti. Det er vigtigt at sikre, at dine penge arbejder lige så hårdt, som du gør, og at dine penge er på ferie i det første årti i en politik for hele livet. Fortalere for hele livet vil påpege, at hvis du døde, kunne dødsfaldsydelsen stadig betale for Juniors college, men det er langt billigere at dække denne risiko med en tidsbegrænset livsforsikring.

Forsikringsagenter vil indimellem falde tilbage til dette argument, når det er blevet påpeget, at en klient ikke rigtig har nogen form for behov for en permanent dødsfaldsydelse. De indrømmer, at kunden faktisk ikke har brug for en hel livsforsikring. Så forsøger de at sælge det ud fra at have det som statussymbol eller luksus. "Ja, du har ikke brug for det, det er en luksus." En luksus er per definition noget, du ikke har brug for. Jeg foretrækker, at min luksus er noget, jeg virkelig nyder. Så før du køber en hel livsforsikring som en luksus, så spørg dig selv:"Hvad nyder jeg virkelig?" Hvis det er at eje en hel livsforsikring, fint, køb nogle. Men jeg vil vædde på, at de fleste af os ville foretrække en luksus såsom en flot bil, et krydstogt med børnebørnene eller måske en donation til en yndlingsvelgørenhed.

Hele livet er ikke den bedste måde at sikre, at du ikke løber tør for penge, at annuitisere nogle af dine aktiver. Hele livet er ikke den bedste måde at håndtere det andet, der skal dø, nemlig korrekt strukturering af pensioner og livrenter. Hele livets agenter kan godt lide at komme med pensionsscenarier, der får dig til at føle, at du skal eje eller i det mindste ønsker at eje en permanent livsforsikring, især for et ægtepar. For eksempel vil de tale om en pension, der kun udbetales, indtil den arbejdende ægtefælle døde. Eller de vil tale om at annuitisere en del af dine aktiver baseret på livet for kun ét medlem af parret. Så vil de foreslå, at provenuet fra hele livsforsikringen bruges til leveomkostninger af den anden, der dør. Der er ingen grund til at bruge en hel livspolitik på denne måde. Hvis du ønsker, at din pension skal vare, indtil I begge dør, så vælg den mulighed. Hvis du ønsker, at din livrente skal vare, indtil I begge dør, så vælg den mulighed. Ja, det udbetales med en lidt lavere procentdel, men forskellen mellem udbetalingerne er mindre end prisen på en hel livsforsikring, der ville dække tabet af den pension. Det er simpelthen ikke den rigtige løsning på problemet. Giver en hel livsforsikring en vis fleksibilitet i forbindelse med pensionering? Selvfølgelig, men prisen for den fleksibilitet er for høj.

Hele livet er ikke den bedste måde at købe dyre ting på, det er at spare op til det. Der er nogle virkelig kreative forsikringssælgere derude, der går ind for systemer som Bank on Yourself eller Infinite Banking. Grundordningen er denne:Ved at strukturere din police hensigtsmæssigt med udbetalte tillæg får du en masse kontantværdi ind i din police i de første år, sådan at du går i balance på 3-4 år frem for 8-15 år. Du køber også en politik, der er "ikke-direkte anerkendelse." Det betyder, at når du låner fra policen, fortsætter forsikringsselskabet med at udbetale udbytte af det beløb, der var derinde, før du lånte det ud, så policeudbyttet ophæver i det væsentlige de forfaldne rentebetalinger på lånet. Nu, i stedet for at gå til din opsparingskonto eller til en bank for at låne penge, når du har brug for en bil, et køleskab eller en investeringsejendom, låner du fra hele din livsforsikring stort set uden omkostninger. Desuden vil den kontante værdi i den police, du ikke låner, vokse hurtigere end pengene i en sparekasse.

Så hvad er problemet? Problemet er, at du skal købe en hel livsforsikring, du ikke har brug for. Du kan bryde endnu hurtigere, end du ville gøre med en traditionel politik, men der er stadig flere år med negative afkast og på lang sigt de samme lave afkast. Er det bedre at tjene 4%-5% om året efter 5 år eller tjene 1% om året fra år 1? Nå, i de første 6 eller 7 år er du bedre stillet med en opsparingskonto på 1 % om året. Også, hvis renten stiger fra deres historiske lavpunkter, er du stadig låst fast i dette system resten af dit liv. Det er ikke længe siden, at jeg kunne få over 5 % fra en pengemarkedsfond. Det ser også ud til at være meget nemt at finansiere en bil hos en forhandler til ekstremt lave renter. 0 % eller 1 % er ikke ualmindeligt. Du er bedre stillet at låne hos dem til 1 % end fra din politik til 5 %. Det er et lignende problem med apparater og realkreditlån. Du gennemgår alle disse anstrengelser, så du kan låne af dig selv, og indser derefter, at det er billigere at låne af en anden. Endelig, hvis du ikke behøver at foretage et køb i 5 eller 10 år, har du tid til at investere i noget, der sandsynligvis vil have et meget højere afkast end en politik for hele livet. Bliver de, der banker på sig selv, snydt? Ikke nødvendigvis, men de er generelt oversolgt på fordelene ved deres ordning. Dets fortalere er primært forsikringsagenter, der ønsker at øge salget gennem kreativ markedsføring. At spare op er simpelthen en bedre måde at foretage store indkøb på end at købe en politik for hele livet.

Fortalere for hele livet, især dem, der går ind for at bruge din politik som en bank, kan godt lide at påpege, at masser af meget velhavende mennesker og masser af virksomheder (inklusive banker) faktisk køber hele livsforsikringer. Selvom det er sandt, er det irrelevant for den typiske person. Store virksomheder har ikke adgang til de skattebesparende pensionskontomuligheder, som en middelklasseindivid har. Ultra-velhavende individer har allerede maxet disse ud. Når du har langt flere penge, end du nogensinde kan få brug for, betyder afkastet af dine penge ikke så meget. Bill Gates har råd til at investere i noget, der giver et afkast på 2%-5%, fordi han ikke har brug for sine penge til at arbejde meget hårdt. Det er simpelthen ikke sandt for det store flertal af middel- til overklassefolk, inklusive læger. Som diskuteret ovenfor har ultra-velhavende mennesker også mere brug for de begrænsede ejendomsplanlægningsfordele og aktivbeskyttelsesfordele ved permanent livsforsikring. Kort sagt, det lave afkast, der er iboende i hele livet, er meget mindre et problem for dem, end de er for dig.

Hele livet sælgere vil gerne påpege, at hele livet er meget billigere, hvis du køber det, når du er ung. Selvom det er rigtigt, at præmierne er lavere, hvis du køber en police ved 25, end hvis du køber den ved 55, når du tager tidsværdien af penge i betragtning og det faktum, at du betaler præmierne i 3 ekstra årtier, er det ikke bedre at investere i en ung alder end i en ældre alder. Aktuarer er meget intelligente mennesker, og for en risiko, der er relativt let at modellere, såsom død, kan de prissætte forsikring ganske effektivt.

Bortset fra de lavere præmier er der to andre grunde til, at det virker bedre at købe det, når du er ung. For det første er den kommission spredt ud over flere år, så den har mindre indflydelse på dit samlede afkast. Men alternativet med slet ikke at betale kommission er langt mere attraktivt. For det andet er det muligt, at du enten bliver mindre sund eller begynder at dyrke en farlig sport senere i livet. Dette er en af de alvorlige ulemper ved at bruge livsforsikring som en investering - ikke alle kan bruge det. Enten kvalificerer de sig slet ikke til det, eller også er prisen på forsikring så høj, at afkastet af investeringen er endnu lavere, end de ellers ville være. Det ser jeg ikke som en grund til at købe det, når man er ung, jeg ser det som en grund til slet ikke at købe det. Kan du forestille dig, hvis Vanguard sendte en paramediciner ud til dit hus for at tage blod, før han lod dig købe deres S&P 500-fond?

Hele livsforsikringer er ikke den bedste måde at beskytte din pensionsindkomst mod dit handicap, det er invalideforsikring. I erkendelse af, at hele livsforsikringspræmier er virkelig dyre og ville være svære at lave i tilfælde af invaliditet, begyndte forsikringsselskaberne at tilbyde en rytter, der gav afkald på præmierne i tilfælde af dit handicap. Nogle gange ser du ikke engang ud til at skulle betale ekstra for denne ydelse. De, der falder for denne taktik, mangler et par point. For det første er garantier ikke gratis. Hver garanti koster dig penge i form af et lavere afkast, uanset om forsikringsselskabet opkræver ekstra for garantien eller "bager det ind i policen", så det er skjult.

For det andet er invalideforsikring kompliceret, og definitionen af invaliditet er vigtig. De fleste læger, der ønsker handicapdækning, bruger mange penge på at få en rigtig flot police med en bred definition af invaliditet, herunder "eget erhverv", fordi de vil sikre sig, at virksomheden skal betale i tilfælde af deres invaliditet. De ryttere, der sælges på hele livets forsikringer, er ikke nær så omfattende og er langt mindre tilbøjelige til at blive betalt i de mange gråzoner, som handicap ofte falder ind i. Du vil næsten helt sikkert være bedre stillet ved at købe en større handicappolitik i stedet for et helt livs afkald på premium-rytteren. Din invalideforsikring kan også tilbyde en pensionsbeskyttelsesrytter. Selvom disse også har problemer (primært i den måde, ydelsen udbetales på), er de bedre end at prøve at få din invalideforsikring fra en hel livsforsikring.

Hvis du planlægger en førtidspension, som jeg er, vil du måske indse, at du ikke har brug for din invaliditetsdækning for at beskytte dine pensionsbidrag alligevel, i det mindste efter et par år med store opsparinger. Overvej at have en portefølje på $750.000 i en alder af 40. Du regner med, at du har brug for $2 millioner i dagens dollars til pensionering. Du planlægger at spare meget op, så du kan nå det i en alder af 50 og gå på pension. Hvad er backup-planen, hvis du bliver deaktiveret og ikke kan spare alle de penge? Din invalideforsikring betaler sig ikke kun til 50 år. Den betaler sig til 65 år. Så du behøver ikke din portefølje til at dække de 15 år. Du kan også begynde at få socialsikringsydelser, når invalidebetalingerne løber ud. Da du ikke behøver at røre ved din portefølje, kan den fortsætte med at vokse. Hvis den vokser med 5 % efter inflation, vil den, når du fylder 65 år, være mere end $2,5 millioner værd i dagens dollars. Køb ikke en forsikring, du ikke har brug for. Men selv før du har nogen form for portefølje, er den bedste måde at beskytte din pensionsopsparing på at købe MERE invalideforsikring, ikke at forsøge at få den fra en hel livsforsikring. Selvom du kunne bruge den ekstra dækning til at levere din pensionsportefølje, skal du kunne sætte den ind i en investering med et højt afkast, som hele livet næppe vil give. En aggressivt investeret skattepligtig konto er helt fint, da din hovedindkomst, hvis du er invalideret, er dine invalideforsikringsydelser skattefrie.

Da en agent får en ny kommission, hver gang han sælger en ny police, selvom han erstatter en gammel fra samme virksomhed, har han en alvorlig interessekonflikt i at komme med anbefalinger til dig. Jeg interagerer med masser af forsikringsagenter på denne blog, og ingen af dem er enige med de andre om, hvad en "korrekt struktureret" livspolitik er. Det betyder, at hvis du går til en anden agent, vil han næsten helt sikkert fortælle dig, at der er en bedre måde at gøre det på. Men for at det kan betale sig at bytte en politik ud med en anden, skal den oprindelige politik være helt forfærdelig, især efter et par årtier. Årsagen til dette er, at de dårlige afkast på hele livsforsikringer er koncentreret i de tidlige år. Jeg kiggede for nylig på en politik. Dette blev oprettet som en investering med indbetalte tillæg i de første 25 år. Det var agentens bedste forsøg på at maksimere afkastet af en politik. Sådan så de årlige afkast ud:

Garanteret Projekteret Første 10 år-1,84%0,98%Næste 15 år2,55%5,47%Næste 25 år1,99%5,13%Dette viser, at de dårlige afkast er meget koncentreret i de tidlige år. Med denne særlige politik falder afkastet faktisk efter 25 år, fordi det er, når du holder op med at foretage indbetalte tilføjelser. Med en mere traditionel politik ville tredje række være lidt højere end anden række. Men historiens moral er, at du først skal købe den "rigtige politik", og selv en lortepolitik, der er mere end 10 år gammel, vil være bedre end en helt ny, bedre politik. Dette er også grunden til, at det kan være en god idé at beholde en ældre livsforsikring, selvom det var en fejl at købe den i første omgang. Det er også bemærkelsesværdigt at se, hvor lidt risiko forsikringsselskabet rent faktisk tager, da det ikke engang garanterer, at din kontante værdi vil følge med inflationen.

Hele livet er ikke den eneste måde at give penge til arvingerne skattefrit ved din død. Faktisk er det ikke engang den bedste måde, en Roth IRA er. Når du dør, får dine arvinger en forsikringsmæssig dødsfaldsydelse, der er fri for indkomstskat. Hvad agenter ofte undlader at nævne, er, at næsten alt, hvad dine arvinger får fra dig, når du dør, er skattefrit. Takket være den øgede basis ved dødsfald bliver alt uden for en pensionskonto, inklusive møbler, biler, aktier, kontanter, investeringsforeninger og fast ejendom, alt sammen omvurderet på dagen for din død. Da grundlaget nu er det samme som værdien, er der ingen kapitalgevinstskat. At arve en pensionskonto kan være endnu bedre, især en Roth-konto, hvor skatterne allerede er betalt. You can take all the money out the same year you inherit it and not pay any taxes at all. Or, you can “stretch it”, taking withdrawals gradually over decades until you die. Meanwhile, it continues to grow tax-free. You can stretch an inherited tax-deferred account too, but you do have to pay taxes on any money withdrawn from the account.

People invest in whole life insurance because they like guarantees. The insurance company guarantees that you'll get a certain rate of growth on your investment and it guarantees a death benefit. The guarantees, however, aren't worth nearly as much as people often assume. For instance, the guaranteed scale of any whole life insurance policy guarantees that your money will grow slower than the historical rate of inflation, despite sticking with it for half a century. Before deciding to trust a single company with your life savings, you might want to consider what happens if it goes out of business. There are state insurance guarantee associations that will cover the cash value and death benefit of your policy, but how much will they really cover? You might be surprised how little it is. In my state, only $500K in death benefit and $200K in cash value is covered, NO MATTER HOW MANY POLICIES YOU OWN. Your state is probably similar. No wonder agents are always talking about the long-term viability of their insurance company. It really does matter! Now I don't think the risk of any given insurance company going out of business in any given year is very high, nor do I think a typical purchaser is likely to end up with exactly the guaranteed growth rate. But before buying, you should realize that investing in whole life insurance isn't the risk free proposition agents like to present it as.

This one is pretty easy to see through, but you still see agents using it frequently. Since everyone “knows” that it is better to own a home than rent one, the agent says something like “You wouldn't rent your home for the rest of your life would you? So why would you rent your life insurance?” Basically, the agent is referring to the fact that if you use term insurance after age 60 or so, it becomes more and more expensive each year, just like renting a home. But unlike a home, you don't need life insurance after you become financially independent. When you only need a home for a year or two or three, it is a better idea to rent than to buy. When you only need life insurance for a decade or two or three, it is also a better idea to “rent” than to buy. The opportunity cost of “ownership” is simply too high.

This is a frequent one heard from the Bank on Yourself/Infinite Banking crowd. An underpinning of this school of thought is that the greedy banks are taking over the world so you should only do your financial work through the trustworthy insurance companies. To be honest, I don't have massive distrust for either one of these industries. Both industries have mutually-owned options (mutual life insurance companies and credit unions) where, like Vanguard, the customers own the company. The agents like to point out that banks actually own whole life insurance as part of their “Tier One Capital,” the money used to determine if the bank is adequately capitalized or not. This is somehow to make you fear that the banks know something you don't, like the financial world is about to implode and any of those using banks instead of insurance companies for their financial needs are going to go broke. Tier One Capital is a measure of a bank's financial strength. Banks use less than 25% of their Tier One Capital to buy single premium whole or universal life insurance on a group of employees. The bank owns the policy and is the beneficiary. When the employee keels over, the bank gets the cash. The bank is buying the policy primarily for the death benefit, not because the return is particularly high.

Tier One Capital is highly regulated and it is difficult for a bank to include riskier assets such as common stock(aside from that of the bank, which makes up most of Tier One Capital) and REITs in its Tier One Capital. When you are stuck choosing between low-risk/low-return investments, then you can understand why a bank might consider something like cash value life insurance with part of that money. However, individual physician investors investing for retirement have fewer restrictions on their investment options for their retirement. Most of them have significant need for their retirement money to grow. The returns available with cash value life insurance generally are not high enough for them to reach their goals. Even so, consider what a bank does with most of its Tier One Capital—it buys the only stock it can, it's own. If whole life insurance was so awesome, you'd think the bank would use all of its Tier One reserves to buy it. In short, doctors aren't banks, so doing what banks do isn't necessarily smart. Tier One Capital is highly regulated and it is difficult for a bank to include riskier assets such as common stock.

Agents, particularly of the Bank on Yourself type, love to point out that the golden parachutes for many highly-paid CEOs include cash value life insurance policies. However, just as the financial situation of a bank is dissimilar from that of a physician, so is the financial situation of a CEO making $10 Million a year different from that of a physician. When you're making a gazillion dollars a year, rate of return on your money becomes much less important and thus the benefits of whole life (asset protection, tax, estate planning, etc.) become relatively more important. It isn't that returns on whole life magically get better. Again, if you are in a position that you only need your long-term money to grow at 3%-5% nominal per year, then feel free to invest in whole life insurance. Most of us, however, need higher growth. Remember that a doctor making $200,000 per year and a CEO making $10 Million per year are in very different financial circumstances and what works fine for one will not necessarily work well for the other.

This myth again preys on the fears of a global economic meltdown. In 1933 there were two holidays. The first was a “Banking Holiday” in which the banks were closed for 10 days as sweeping regulatory changes took place. The second was an “Insurance Holiday” in which for a period of nearly six months you could neither surrender your cash value life insurance policies for cash, nor borrow against them. Aside from this holiday, 14% (63 companies) of life insurance companies actually DID fail during The Great Depression. In fact, if they would have actually marked to market the bonds and mortgages they held, they would have ALL been insolvent. Reforms were put in place during The Great Depression that fixed many of the problems leading to bank failures and the banking holiday. However, these reforms were never put in place for insurance companies.

This one usually goes like this. “If you can buy a bond yielding 5% and are in a 45% marginal tax bracket, the after-tax yield on that is just 2.75%. A whole life policy with a “tax-free” internal rate of return of 5% is better.” This is an apples to oranges comparison. What is the 1 year return on that whole life policy? 2.75% sounds a whole lot better to me than a -50%. Even at 10-20 years, the bond is still way ahead.

I wrote about a physician who was pleased with his 7% return on his whole life policy bought in 1983 (don't expect to see that again any time soon). Except that he could have bought a 30-year treasury that year yielding 10.5%. 10 years later, as his whole life policy is breaking even and interest rates have dropped, the bond purchaser has not only already more than doubled his money just from the coupon payments, but the capital gains on that bond added another 50% to his return. That investor would have done even better purchasing equities in 1983, the start of an 18 year bull market. A bond, which can be sold any day the market is open, simply cannot be compared in any fair manner to an insurance policy which must be held for life to have any decent kind of return. Besides, most physician investors can hold taxable bonds inside retirement accounts instead of a taxable account anyway. That retirement account not only provides for tax-protected growth like a whole life policy, but also a tax-rate arbitrage between your marginal rate at contribution and your effective rate at withdrawal, further boosting returns.

Even if your only choice is between buying bonds in a taxable account and buying whole life insurance, keep in mind that even at today's low interest rates you can still buy Vanguard's Long-Term Tax Exempt Muni Fund yielding 3.17% [2014] . The guaranteed return on whole life insurance cash value, held until your life expectancy, is about 2% and the projected return is only ~5%. Realistically, you should probably expect a return of 3%-4% over the long term on that policy. Of course, if you actually wish to cash out of that policy instead of borrowing from it (and paying interest for the right to borrow your own money), the earnings are just as taxable as any taxable bond fund. And if you want your money in a mere 10-20 years, you're going to come out way behind with the life insurance.

Now, if you really understand how whole life insurance works and you think its unique features outweigh its significant downsides, then feel free to run out and purchase as much as you like. It truly does not bother me. I do not make any money if you buy whole life, nor if you decide to buy something else. However, if you are like most, once you understand it, you won't buy it and in fact, if you already have, you'll probably be looking for the best way to get out of whole life insurance. Don't feel bad. 80% of those who purchase these policies surrender them prior to death, 36% within just five years. You've got to ask yourself why so many people who were apparently intending to hold this product for the next 40 or 50 years suddenly changed their mind. I'm sure it has nothing to do with it being inappropriately sold to the financially unsophisticated by insurance agents facing a terrible financial conflict of interest with their clients. Whole life insurance is a product made to be sold, not bought. It is a solution looking for a problem that exists for very few, if it exists at all.

This is one is merely misleading. The statement as it stands is true. The Free Application for Federal Student Aid (FAFSA) does NOT consider whole life insurance cash value as an asset of the student or the parents. The problem is, for the typical reader of this blog, that it doesn't matter. Your income alone will keep your child from qualifying for any need-based college financial aid. So if you buy a whole life policy for this reason, you're likely to be disappointed.

Another misleading argument. I'm always surprised to see people fall for this line, but they do. Do you complain when you don't get to use your car insurance for any given six month period? How about when your house doesn't burn down? Or you don't get cancer and get to use your health insurance? Then why in the world would you complain that your term life insurance expires and you're still alive. Term life insurance is pure insurance. If you die, it pays. If you live, it doesn't. As a general rule, since on average insurance must cost more than it pays out (since insurance companies have both expenses and profits), you should insure against financial catastrophes. When it comes to death, the financial catastrophe is dying during your earning years, before you become financially independent. So that's the only time period you need to insure against. Some people only fall halfway for this argument, and buy return of premium term life insurance. The same principle applies, of course. You don't walk away empty-handed when your term life policy expires. You had insurance for the entire term, which is exactly what you needed.

This outright lie comes from the true believers. They argue that whole life insurance is safe, liquid, tax-advantaged, creditor-proof, and offers a competitive return. These half-truths all add up to one big lie. Let's take them one at a time:

Safe from the cash value going down, perhaps, but not safe from losing money. A huge percentage of whole life insurance purchasers lose money because they cancel the policy at some point in the first 5-15 years before they break even on their “investment.”

I guess it's more liquid than owning a website or a rental property, but it pales in comparison to the liquidity available in a savings account or a mutual fund that can be liquidated any day the market is open. Even inside retirement accounts, there is absolute liquidity after age 59 1/2, and fair liquidity even prior to that date. Most of the time with whole life insurance you don't even get your money, you just have the right to borrow against it at pre-set terms. You can get that with a HELOC.

Few understand just how minor the tax advantages of whole life insurance are. There is no up-front deduction like a 401(k). Unlike a real investment, there are no capital gains rates if you surrender a policy with a gain and you cannot deduct the loss if you surrender it with a loss (the usual case). You don't get to use depreciation to reduce the tax burden of your income like with real estate. Instead of being able to withdraw the money tax-free like with a Roth IRA, you can only borrow against the policy, and that's tax-free but not interest-free, just like borrowing against your house, car, or mutual fund portfolio. Sure, you don't pay taxes on the “dividends,” but that's because they're actually a return of premium (i.e., you paid too much for the insurance). The only real tax break associated with life insurance is that the death benefit is tax-free. But that isn't any different from any other investment, where you get the step-up in basis at death. In addition, whole life can't be stretched like an IRA. The tax benefits, such as they are, are limited to a single generation.

Too few docs understand just how low the risk of needing this protection actually is. I calculate my risk of being successfully sued for an amount above policy limits at 1 in 10,000 per year. Maybe half that now that I'm practicing half-time. So should I be so unlucky as to be that one person, I would declare bankruptcy and be left only with protected assets. In my state, that's my retirement accounts, my spouse's assets, $40,000 in home equity, and whole life insurance cash value. Your state may or may not protect whole life insurance cash value. Please actually check if you are so paranoid to actually buy whole life insurance for this reason.

Are you kidding me? Competitive with what? Whole life insurance generally has a negative return for 5-15 years (sometimes more than 30 for really terrible policies). Even a good policy held for 5+ decades only guarantees a 2% return and projects a 5% return.

If I were going to draw up the perfect investment, it would definitely avoid the following characteristics of whole life insurance

It only qualifies as an “okay” investment in certain very limited situations. It's not even close to a perfect one.

This is one of my favorites to see in any sort of discussion with an insurance agent about the merits of whole life insurance. It usually comes when I point out that my problem with whole life insurance isn't so much the product as the way in which it is sold. Obviously, many of them take that quite personally since they've dedicated their life and career to selling this product inappropriately. So they point out that there are bad doctors or that insurance agents are just people trying to make a living. I don't have a problem with the sales profession. I don't even have a problem with people earning commissions for selling stuff. Cindy gets paid on commission to sell ads right here at The White Coat Investor. But if you seek advice from Cindy about whether buying an ad at The White Coat Investor is a good idea for you, you're a fool. Insurance agents are just people and people respond to incentives. An insurance agent has a huge incentive to sell you a whole life policy. The commission on a policy is 50%-110% of the first year's premium. Now you know why he's trying so hard to sell you a big fat doctor policy.

This was a new one to me. I thought I had heard every possible argument for buying a whole life policy until someone whipped this one out. How much trouble is it for you to deal with a 1099? It takes me about 30 seconds using Turbotax. Certainly not a reason to favor one investment over another. Remember not to let the tax tail wag the investment dog. Your goal isn't to minimize your taxes or maximize your tax-free income. It's to have the most money AFTER paying the taxes due.

Sometimes agents start with this argument, but frequently this is where they end, with ad hominem attacks. Sometimes it's phrased like one of these:

So, exactly how does being an ER doctor qualify you to give financial and insurance related advice?

Do everyone a favor and stick to studying medicine.

You’re young, a doctor and absolutely sure that you know everything.

Obviously, medicine has lots of problems and doctors don't know everything, but if the agent's best argument for whole life insurance is an ad hominem attack, that's a good sign that you should have stood up and walked out a long time ago.

This is the wrong question to be asking, but the answer to it is still no. Just because it is the only option presented to you by an insurance agent, doesn't mean it is the only option. Other options for retirement savings include defined benefit/cash balance plans, an individual 401(k) for self-employment income, a spousal Roth IRA, your spouse's employer-provided accounts, and Health Savings Accounts (HSAs). In some ways doing Roth conversions and paying off debt is also tax-sheltered. But most importantly, there is no limit on investing in a non-qualified mutual fund account (where long-term gains and qualified dividends are somewhat sheltered from taxes) or in real estate (where income is sheltered by depreciation and capital gains can be deferred indefinitely by exchanging).

Obviously investing in whole life insurance compares better to investing in a taxable account than to a retirement account (where there is no comparison from a tax, investing, or in most states an asset protection standpoint). But the real problem with this argument is that it is focused entirely on the idea that any tax-advantaged investment is always better than any fully taxable investment. That simply isn't true. It also mixes up the idea of an investment and an account, two things that financially naïve doctors sometimes have a hard time telling apart. (Think of the accounts as different types of luggage and the investments as different types of clothing.) The real question to ask yourself when you hear this argument is “Where should I invest after maxing out my available retirement accounts?” The answer is a taxable, non-qualified account. Now you're left with the question of what long-term investment to invest in—tax-efficient mutual funds, real estate, or whole life insurance? It's pretty hard to really compare the merits of those three investments and end up choosing whole life insurance given its limitations and terrible returns previously discussed.

The idea behind this argument is a rebuttal to the argument discussed in Myth #8. In summary, that argument is that you need whole life to avoid estate taxes, which is silly given the vast majority of doctors won't owe any federal estate taxes. The next step is for the agent to argue “Well, the estate tax exemption might be decreased.” Well, I suppose that's true. Congress can change any law they want any time they want. But buying insurance or investing based on what could happen seems foolhardy. I mean, it is probably just as likely that the estate tax is eliminated as the exemption reduced. It seems to me the best way to plan for the future is to project current law forward, since most laws aren't going to be significantly changed. If they are, you can make changes at that point. At any rate, it isn't like whole life insurance is some magic panacea to eliminate estate taxes. The only reason whole life insurance reduces your estate taxes is by making sure you have less money due to its low returns! The thing that reduces the size of your estate is the irrevocable trust you put the insurance into, and you don't even have to put insurance into it if you don't want to.

This one was particularly fun to debunk. Apparently, the idea here is to not pay for your own nursing home care somehow by purchasing whole life insurance instead of mutual funds. I'm not sure exactly how those envisioning this process think it will go. Maybe they think the nursing home doesn't ask for money until after you die or something, which is, of course, completely silly. But I think what they're referring to is the ability to spend down your assets to Medicaid levels, get Medicaid to pay for the nursing home, and still be able to leave a huge inheritance to your heirs because Medicaid somehow doesn't look at the value of your whole life insurance.

The whole process of Medicaid planning is a little distasteful to me to be honest. The idea is to hide someone's assets from the state so that the heirs can have them, foisting the cost of caring for the owner of those assets on to the public. But even assuming that you have no ethical problem with doing this, it's unlikely to work very well. Medicaid is state law, so it varies by state, but in Utah, a person can have up to $2,000 in countable assets and still qualify for Medicaid. Above that level, no Medicaid until you spend down to that level. If there is a spouse, the spouse can keep 100% of assets up to $24,720 and 50% of assets up to $123,600. Above that, Medicaid won't pay for the nursing home. Non-countable assets in Utah include:

So I guess if you want to hide money from Medicaid in Utah, then you could go buy a $1,000 whole life policy. Most states have similar policies regarding cash value life insurance. Even if there were a state with a higher limit than Utah, this seems silly for someone who should spend her entire retirement as a multimillionaire to be making plans to spend down to Medicaid levels for nursing home care. A far better plan to stiff your fellow Utah taxpayer (assuming you have a spouse who doesn't need care) is to upgrade your house and your car.

This statement has been made without explanation, but the idea isn't that complicated (nor misunderstood by WCI). You can borrow against the cash value in your whole life policy and use that money for whatever you want. You can spend it or you can invest it. Lots of whole life fans use fun phrases like “velocity of money” to describe buying a whole life policy, borrowing the money out, and investing it in something else. The really talented salesmen get you to invest it (along with any home equity they can get you to borrow out) in yet another insurance product.

Is there a cost to not maximally leveraging your life in this manner? Sure, anytime you can borrow at a lower rate and earn at a higher rate you'll come out ahead. But leverage works both ways, and the risk is not insignificant. What is not often mentioned by those advocating doing this is the opportunity cost of plunking money into a low return life insurance policy and buying unneeded death benefit instead of a higher returning investment. For instance, consider two options. You can invest $10K a year into an investment that returns 10% per year or you can buy a whole life policy that won't break even for 10 years. After 10 years, the first investment is worth $175K and the whole life policy only has a cash value of $100K. That's a $75K opportunity cost that apparently the “insurance agent doesn't understand.”

With a properly structured policy, you can break even in perhaps five years (maximizing the use of Paid-Up Additions), and using the combination of wash loans (interest rate to borrow against the policy =dividend rate of the policy) and a non-direct recognition policy, this idea becomes “not terrible.” You still have the opportunity cost of the first few years in the policy, but that is balanced out by a higher return on your cash in later years. I have discussed “Bank on Yourself” or “Infinite Banking” previously in detail if you are interested. It's not an insane use of whole life insurance, but it isn't for me. If you really understand how it works (it's going to take working through a lot of hype to do so) and want to do it, go for it.

In recent years, insurance companies are adding on a Long Term Care rider to whole life insurance policies (and universal life policies and annuities) and agents are using the fear of expensive long term care to sell them. I find this appalling. Not only are you mixing insurance and investing, but you're now combining two different types of insurance policies with investing. Given the track record of insurance companies with long term care, I think most of my readers should strive to get a place where they can self-insure the risk of long term care, but even if they cannot, I'd prefer a simpler long term care policy on its own than mixing it with an otherwise unnecessary and expensive insurance policy.

The benefit of buying this as a rider of a whole life policy is that the premiums of the policy are guaranteed—you don't have the risk of the insurer upping the premiums like you do with a long term care policy or upping the cost of the underlying insurance like you do with a universal life policy. Those guarantees are worth something.

Remember we're not talking about just an accelerated death benefit. This is just another way of self-insuring long-term care, but with a lower return on the investments used to pay for it. You're really buying two policies combined into one. But there's no free lunch here. You're either paying more for the combined policy, or you're getting less of something, usually death benefit. Most likely, you're also paying for a life insurance policy you don't need or wouldn't otherwise buy. That death benefit isn't free. The reason life insurance companies stopped selling long term care insurance and started selling these hybrid policies is that their actuaries were convinced they are more likely to make money that way. That profit has to come from you, there is no other possible source.

If you do decide you wish to purchase some sort of long term care insurance policy, it is entirely possible that a hybrid product is right for you, but just like health and disability insurance, the devil is in the details. Read the fine print and be sure you know what guarantees the insurance company is actually providing. Know about what is covered, what isn't covered, and whether benefits are indexed to inflation or capped. Or better yet, live like a resident for 2-5 years out of residency so you'll be rich enough to self-insure this risk and never have to make this decision.

This argument is simply bizarre, but used by agents once the prospective buyer has refused to buy the massive policy they were offered at first. A small commission is better than no commission, I guess. Of course, you shouldn't put all your money into whole life insurance, that's a straw man argument. Also, if buying a policy is a bad idea, you're going to be better off if you buy a small one than a big one. But that's hardly a reason to buy a policy in the first place. Like any asset class, if it isn't a good idea to put a significant chunk of your portfolio into it, it probably isn't a good idea to put any of your money into it.

This argument is used when I point out that literally hundreds or even thousands of my readers have been sold clearly inappropriate insurance policies. The problem is there are two options to explain this phenomenon. The first is that these agents are unethical. The second is that they're incompetent. Given the statistic that 80% of policies are surrendered prior to death and 76% of the docs I've surveyed regret their purchase, this is hardly just a “Few Bad Eggs” doing this. It's an industry-wide problem.

This one is used to sell insurance to people that don't even have a need for insurance. The idea is to prey upon their fear of the combined risk of needing insurance AND not being able to purchase it. One example would be a 25-year-old single doc with no kids. No life insurance need here. “But what if you get diabetes before you get married and have kids? You should buy the policy now.” Uhhhh . . .no.

First, you may never have dependents.

Second, if you do need it, you'll probably be able to buy it at that time at a reasonable price.

Third, if you do become less insurable, you will still likely have options for some insurance through an employer or other groups.

Fourth, even if you become uninsurable through anyone, the risks must be multiplied. For example, let's say there's a 5% risk of you becoming uninsurable before you have a real insurance need. And the risk of you dying before reaching financial independence is 5%. To get your true risk of a financial catastrophe, you must multiple those risks. 5% x 5% =0.25%. That is a 1 in 400 chance. Life is risky. You can't eliminate every possibility of something bad happening to you and even if you could, that wouldn't be a wise use of your money. Wait to buy insurance until you have a need for that insurance.

This argument is often even extended to children. If you're buying life insurance from the same company that sells you baby food, you're probably doing something wrong. Now, if you could buy a lot of future insurability for that kid very, very cheaply, that might be something to consider. Unfortunately, you can't really do that for several reasons:

First, you have to actually buy unneeded insurance. That newborn likely won't have any need at all for life insurance for 25-30 years.

Second, you're not pre-buying the policy that kid will need. You can't buy the right to buy a 30-year level term policy at age 30. You have to buy a whole life insurance policy. Which means you're also paying for insurance that will be unnecessary on the far end of life too, after the kid has become financially independent.

Third, you generally can't buy enough insurance, or even enough future insurability, to actually meet any sort of realistic life insurance need. Most of these infant policies are only $10K or so. That's basically a burial policy, and as sad as it would be to bury your kid, it's not a financial risk my readers should need to insure against. (I've even heard the argument that you should buy the policy so you can take a few months off work because you'll be too distraught to work, but that's what an emergency fund is for.) Even if you find a policy that allows you to purchase future insurability for a larger policy, let's say $500K, that's not going to mean much in 30 years when the life insurance need actually shows up for the first time, much less in 50 years when the kid is actually reasonably likely to die. At 3% inflation, $500K today will only be worth $200K in 30 years and $109K in 50 years. Better than nothing, but you went to all this effort and expense to preserve insurability and your kid still ended up with inadequate life insurance coverage.

I had this one pitched to me by a doc turned financial advisor of all people. The argument was that you could buy whole life with pre-tax dollars and then if you wanted to pull the policy out of the defined benefit plan you could do so. He felt this was an “advanced technique” for “high net worth folks.” I was flabbergasted. It was such a stupid idea I couldn't believe it. A defined benefit/cash balance plan already provides tax protected growth and asset protection, two reasons frequently cited to buy whole life insurance. You're now paying twice for those benefits. To make matters worse, should you die while this policy is in the defined benefit plan, part of the death benefit becomes taxable, negating another usual advantage of life insurance—a completely tax-free death benefit. But the main reason why this is such a stupid idea is when it comes time to close the defined benefit plan, which is usually done every 5-10 years or so in order to roll it into an IRA. At that point, you have to do one of two things.

First, you can surrender the policy and move the cash surrender value into the IRA. But what is the investment return on the first 5-10 years of a whole life policy? You break even if you're lucky. Not exactly a great investment for that time period, especially compared to a typical conservative mix of stocks and bonds.

Second, you can purchase the policy from the plan. Of course, you have to do that with AFTER-TAX dollars. So while you initially bought it with the pre-tax dollars in the plan, eventually you're going to have to cough up after-tax dollars for the policy. And then what are you left with? A whole life policy you probably neither want nor need and perhaps even with associated premiums you have to make each year. Some deal!

This myth showed up in a comment on a post on this blog. I thought it was particularly creative, especially with the way it was combined with Myth #8 (You Need Whole Life to Help For Estate Planning) and Myth #25 (Term Life Expires Without Paying Anything):

More money is passed through life insurance than any other way. I’ve seen too many people out live term which is throwing money away and need life insurance and are at that time in life uninsurable. Life is really used well in estate and trust planning.

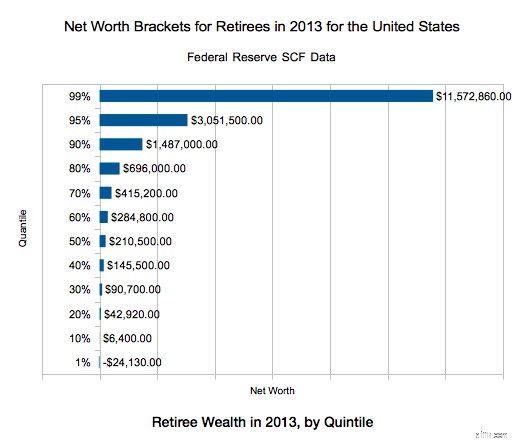

Surprisingly, this was the first time I had heard this argument. Being financially literate, of course I was able to immediately debunk it, but I suppose somebody might fall for it. There are two problems with this statement. First, it may not even be true. I looked and looked and looked for a study that showed what assets are actually inherited, without finding anything that actually quantified it. So if there is a study that actually says this, I suspect it is paid for by a life insurance company. Maybe it's true, maybe it's not, but I suspect it isn't given how few people have life insurance in force at their death. I suspect more money is left behind in houses than anything else. I mean, look at the net worth of people by age. Among retirees, the 50th percentile for net worth is $210K. That's got to be mostly house. The 80th percentile is $696K. That's about the average price of a house in my upper middle class neighborhood in a flyover state.

That jives with the average estate left behind at death:

It seems very unlikely that the main inheritance most people receive is the proceeds of a life insurance policy given those numbers. How many retirees even carry life insurance? According to this, about 65% of those 65+. But 47% of those own less than $100K of life insurance. It is a well known statistic that fewer than 1% of term life insurance policies pay out. It isn't that the insurance companies aren't good for the money, it's just that people out live the term. A lesser known statistic is that 80%-90% of whole life insurance policies don't pay out either. They're surrendered prior to death, often at a loss since 1/3 of policies are surrendered in the first 5 years and over half in the first 10 years.

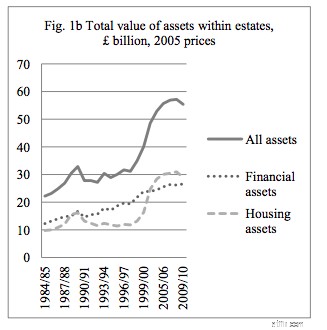

I did manage to find some UK data, however, which suggests my hunch (that people inherit more in real estate than life insurance proceeds) is correct.

As you can see, more than half of inherited assets are housing assets, so clearly more assets cannot be passed as life insurance than anything else.

Perhaps the agent wasn't referring to the median inheritance though. Perhaps he was referring to the total amount of dollars passed to heirs. I could find no data to support nor refute that notion.

Second, even if the statement is true, it is irrelevant. Given that THE PURPOSE of life insurance is to pass assets on to heirs, that's hardly an argument to buy life insurance for some reason besides the death benefit. As I've always said, if you want a life long death benefit that gradually increases throughout your life, then a whole life insurance policy is a great way to get that (although a guaranteed universal life policy can provide a level life long death benefit at about half the price and is probably a better solution for those who really need a permanent death benefit). Bear in mind that you are likely to leave a larger inheritance by investing in stocks and real estate than buying life insurance due to the higher returns, and those assets, just like life insurance, provide a tax-free inheritance to your heirs. Life insurance only provides a larger inheritance if you die well before your life expectancy.

This one confuses a lot of people and they get really mad when they realize how whole life insurance works. They mistakenly believe that they get a death benefit for their heirs AND a separate “cash value” investment type account that they can use themselves or leave for their heirs. What they do not realize is these two pots of money are one and the same. That which you use for yourself does not get passed on to your heirs. When they discover this fact, they feel like the insurance company is stealing a bunch of money from them and their heirs.

In reality, when you borrow against your life insurance policy, you are borrowing against your death benefit. When you die, your heirs get the death benefit minus any outstanding loans. The amount of the outstanding loans, of course, can never be more than the cash surrender value of the policy, which gradually grows to an amount very close to the death benefit at your life expectancy. So really the cash value just tells you how much of the death benefit you can borrow at any time. You can either borrow this pot of money (death benefit/cash value/surrender value) and spend it yourself, surrender the policy and spend the money, die and leave the money to your heirs, or some combination of the above. But there isn't two pots of money. There isn't a $400K cash value and a $1M death benefit. There is just a $1M death benefit. If you spend $400K of it, your heirs only get $600K of it. So you don't get an investment AND life insurance, you get an investment OR life insurance.

There you go. Forty reasons for buying whole life insurance debunked. Don't worry; the agents who sell this stuff will come up with more. Just hang out in the comments section over the next year or two and you can watch. Whole life insurance is a product designed to be sold, not bought and the only way to win an argument with an agent trying to sell it to you is to stand up and walk away. As Upton Sinclair famously said, “It is difficult to get a man to understand something, when his salary depends on his not understanding it.” Maybe it should be called Whole LIE Insurance.

Whole life insurance is a terrible investment if you don't hold on to it to your death. Since the vast majority of people surrender their policies prior to death, it is a terrible investment for the vast majority of those who purchase it. If you want to invest in it, then you need to place a very high value on its unique aspects and not mind it's serious downsides.

The ideal purchaser of whole life insurance should:

The fact is that only a tiny percentage of the population, far smaller than the number of people who have been sold these policies historically, meets all or even most of these criteria. Whole life insurance remains a product designed to be sold, not bought.

Har du flere spørgsmål om livsforsikring, og hvilken slags policer ville være bedst for dig? Hyr en WCI-godkendt professionel til at hjælpe dig med at løse det.

Agree? Være uenig? Please reference which “myth” you're referring to in your comment and keep comments civil and on topic. Ad hominem attacks will be deleted.

[This updated post was originally published as a series from 2013-2019.]

White Coat-investoren kan modtage kompensation fra White Coat Insurance Services, LLC; licenseret i alle stater inklusive MA og DC; CA-licens #6009217; NY licens #1758759 (eksp. 6/2027); Registreret adresse:10610 S. Jordan Gateway, #200 South Jordan, UT 84095. Dette påvirker ikke omkostningerne eller dækningen af forsikringen.

7 ting, du sandsynligvis har glemt at tilføje til dit budget

Hvordan vælger man en børsnotering til investering? Vigtige ting at vide!

5 bedste websteder til at lære virtuel aktiehandel i Indien (uden at risikere dine penge)

Sådan giver du penge til studerende og undgår gaveafgift

300 USD ugentlige arbejdsløshedsunderstøttelse inkluderet i Stimulus Bill