Når jeg taler til konferencer, bruger jeg ofte et slide med titlen "Suitcases and Swimsuits" for at demonstrere forskellen mellem investeringer (tøjet) og de konti, de kan sættes ind på (bagagen). Du kan putte enhver form for tøj i enhver type taske. Dette hjælper folk med at forstå forskellen mellem forskellige typer pensions-/investeringskonti som Roth IRA'er, 401(k)s og ydelsesbaserede ordninger og investeringer som aktier, obligationer og gensidige fonde.

En forskel, jeg har fundet blandt lægeinvestorer sammenlignet med dem med lavere indkomst, er de store vanskeligheder, de har med at forstå alle disse forskellige typer pensionskonti og bruge dem effektivt. For Joe WhiteCollar med en indkomst på $50.000-$100.000 går stort set alle hans pensionsopsparinger til hans 401(k) på arbejdet og måske en Roth IRA ved siden af. Han maxer nok ikke engang disse konti og behøver bestemt ikke at være kreativ i at lede efter andre pensionskonti.

En læge, der forsøger at sætte $50.000, $100.000 eller endnu mere til pension hvert år, er dog en anden historie. I dette indlæg vil jeg sammenligne de forskellige typer af pensionskonti ved at:

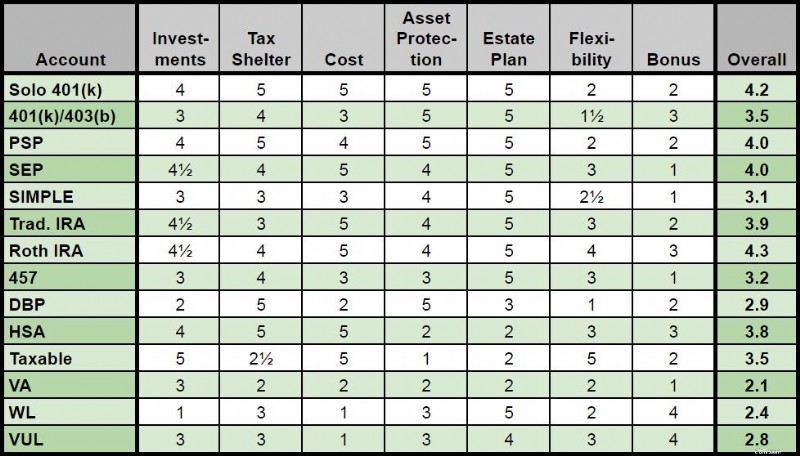

I den samlede vægtning har jeg fordoblet værdien af investeringerne, skattely og omkostningerne, da disse er de vigtigste aspekter af en pensionskonto. En femstjerne er den højest rangerende, mens en enkelt stjerne er lavest.

Jeg håber, at have disse oplysninger samlet ét sted vil hjælpe folk med at få styr på disse forskellige typer pensionskonti, og hvilke de gerne vil bruge til deres individuelle situationer. Dette er et meget langt indlæg, så du kan klikke på et af nedenstående hyperlinks for at gå direkte til en af de 14 forskellige typer af pensionskonti. Hvis du bare vil have bundlinjen, så spring til det praktiske oversigtsdiagram helt nederst i indlægget.

Du kan nemt købe stort set alle aktier, obligationer, investeringsforeninger, ETFer eller lignende aktiver, inklusive billige Vanguard-indeksfonde. Afhængigt af hvor du åbner din Individual 401(k), er der nogle mindre begrænsninger, som sandsynligvis ikke vil betyde noget for dig. Direkte ejendomsinvesteringer er vanskelige i en IRA, men næsten umulige i en Individual 401(k), og derfor får den kun 4 stjerner.

Hvis der er et bedre skattely derude, er jeg ikke klar over, hvad det er. Hele dit bidrag (op til $56.000 pr. år [2019 — besøg vores side med årlige tal for at få de mest opdaterede tal] ) trækkes fra årets skatter, og i det væsentlige opdeles pensionskontoen i en del, der tilhører dig, og en del, der tilhører staten. Din portion vokser så skattefrit indtil tilbagetrækningstidspunktet, måske 20-80 år væk, længere, hvis der så bruges en stræk-IRA.

Som en ekstra bonus kan du kræve en betydelig del af statens del af kontoen tilbage, hvis din effektive hævningsskattesats er lavere i pension end din marginale skattesats ved bidrag i løbet af dine højeste indtjeningsår, hvilket er ret sandsynligt, selvom satserne stiger.

Som om det ikke er godt nok, kan du også få en individuel Roth 401(k) mulighed. Det er svært at slå en Individual 401(k) som skattely.

En af de vigtigste fordele ved en Individuel 401(k) sammenlignet med en 401(k) tilbudt af en arbejdsgiver er, at det kan være meget billigere. Evnen til at minimere omkostningerne ved at vælge din 401(k)-udbyder og dine individuelle investeringer med omhu kan være hundredtusindvis af dollars værd over tid for den typiske læge.

Mens aktivbeskyttelsesloven er statsspecifik, er 401(k)-aktiver generelt fuldstændig beskyttet mod kreditorer og modtager ofte lidt bedre beskyttelse end en tilsvarende IRA.

Evnen til at udpege begunstigede (og dermed undgå skifteretten) og strække en 401(k) (via konvertering til en IRA) gør denne pensionskonto til en uoverskuelig ting fra et ejendomsplanlægningssynspunkt.

En ulempe ved traditionelle pensionskonti er, at det kan være vanskeligt at komme til pengene før pensionering uden at betale en bøde. Men da det alligevel er PENSIONSpenge, vi taler om, ser jeg det ikke som et kæmpe problem. Plus, der er så mange måder at trække det tilbage uden straf, at jeg tror, at dette næsten er et ikke-problem. Men når du er over 70 år, vil du blive bedt om at trække påkrævede minimumsudlodninger tilbage. Disse begrænsninger mindsker din fleksibilitet, så kun 2 stjerner for denne kategori.

Der er ikke mange bonusfunktioner her, men nogle individuelle 401(k)'er giver dig mulighed for at låne penge.

Der er ingen perfekte pensionskonti, men Individual 401(k) er omtrent lige så tæt på, som de kommer.

Flere oplysninger her:

Hvor skal du åbne din Solo 401(k)

De bedste pensionskonti for uafhængige entreprenører

SEP IRA vs Individual 401(k)

I virkeligheden kan de tilgængelige investeringer i din arbejdsgivers 401(k)/403(b) være 1 stjerne eller 5 stjerne. Der er stor variation. Og glem alt om de typer alternative investeringer, du kan få i en selvstyret IRA som fast ejendom eller små virksomheder. Altså 3 stjerner i gennemsnit for denne type pensionskonto.

Stadig et godt skattely, men det faktum, at ansatte normalt er begrænset til kun at trække 19.000 USD fra (25.000 USD, hvis de er 50 eller ældre) [2019] er en alvorlig forskel fra at bruge en individuel 401(k), SEP-IRA eller overskudsdelingsplan. Du får stadig den forudgående skattefradrag, skattefri vækst og skattearbitrage, selvfølgelig, bare ikke for så mange penge, som du ellers kunne få, hvis du var i erhvervslivet for dig selv. Roth 401(k)/403(b) muligheder kan være tilgængelige.

Igen er der en stor variation i 401(k) gebyrer og udgifter. Jeg har en ret god 401(k) (ikke helt så billig som min Individual 401(k), men mange af dem stinker absolut med kun dyre midler til rådighed, og mange tilføjer gebyrer. 3 stjerner i gennemsnit.

Mens aktivbeskyttelsesloven er statsspecifik, er 401(k)-aktiver generelt fuldstændig beskyttet mod kreditorer og modtager ofte lidt bedre beskyttelse end en tilsvarende IRA.

Evnen til at udpege begunstigede (og dermed undgå skifteretten) og strække en 401(k) (via konvertering til en IRA) gør disse pensionskonti til en no-brainer fra et ejendomsplanlægningssynspunkt.

Svarende til ovenstående, bortset fra at du normalt ikke kan lave en overgang til en bedre plan, før du går fra hinanden.

Ligesom med en individuel 401(k) kan du normalt tage et lån på 50% af saldoen op til $50.000. Du kan også være berettiget fra en kamp fra din arbejdsgiver. Ikke at få det er som at lade en del af din løn ligge på bordet.

Alt i alt, en god type pensionskonto bør du nok få maksimalt ud af.

Flere oplysninger her:

Til forsvar for 401(k)

Hvad du skal gøre, hvis du kun har en 401(k)

Skal du lave Roth- eller traditionelle 401(k)-bidrag?

3 måder, hvorpå din 401(k) sænker din skatteregning

Flere 401(k) regler

Hvad skal man gøre med en Crummy 401(k)

Svarende til ovenstående

Mange læger har en overskudsdelingsplan kombineret med en 401(k), med den største fordel, at de i 2019 kan spare $56K om året i stedet for kun $19K. Da disse læger ofte også er partnere, er de normalt i stand til at få bedre investeringer og lavere honorarer end en typisk arbejdsgiver tilbyder 401(k), så en stjerne mere i alle 3 af disse kategorier.

Svarende til ovenstående

Svarende til ovenstående

Svarende til ovenstående

Svarende til ovenfor.

Lån er normalt tilgængelige, men ligesom med en lige 401(k), ofte begrænset til det mindste af 50 % af saldoen eller $50.000.

Bedre pensionskonto end en 401(k) på grund af de højere bidragsgrænser.

I det væsentlige kan ethvert papiraktiv lægges ind i en SEP-IRA, og ved at bruge en selvstyret IRA kan du ofte få hårde aktiver som ædle metaller eller fast ejendom derinde. Der er ikke helt så mange muligheder som en skattepligtig konto, men det er temmelig tæt på.

Selvom du stadig kan beskytte $56.000 [2019] , ligesom med en Individual 401(k), skal du have en højere indkomst for at gøre det, når du bruger en SEP-IRA. Plus, du kan ikke lave en Backdoor Roth IRA, hvilket generelt gør en SEP-IRA ringere end en Individual 401(k) for selvstændige. Der er heller ikke sådan noget som en Roth SEP-IRA.

Evnen til at minimere omkostningerne ved at vælge din SEP-IRA-udbyder og dine individuelle investeringer klogt kan være hundredtusindvis af dollars værd over tid for den typiske læge.

Mens loven om beskyttelse af aktiver er statsspecifik, er IRA-aktiver generelt fuldstændig beskyttet mod kreditorer, selvom beskyttelsen kan være lidt mindre sammenlignet med 401(k)s.

Evnen til at udpege begunstigede (og dermed undgå skifteretten) og strække IRA'en gør disse pensionskonti til en let sag fra et ejendomsplanlægningssynspunkt.

Selvom du stadig har alderen 59 1/2 krav til at komme rundt og RMD-problemer, kan du når som helst rulle en SEP-IRA ind i en traditionel IRA, hvilket forbedrer dine investeringsmuligheder yderligere.

Kan ikke låne fra en IRA.

En SEP-IRA er en fantastisk mulighed, men jeg ser ingen grund til at bruge en over en Individual 401(k).

I det væsentlige kan ethvert papiraktiv lægges ind i en SIMPLE-IRA. Du er normalt begrænset til de investeringsforeninger, der er tilgængelige hos SIMPLE-IRA-udbyderen. Afhængigt af udbyderen kan det være ret godt eller ret dårligt.

En af de største ulemper ved en SIMPLE over en individuel 401(k) eller en SEP-IRA er den lave bidragsgrænse, kun $13.000 om året ($16.000 hvis over 50) [2019] . Det er en del mindre end selv en arbejdsgiverleveret 401(k). Det skruer også op for din Backdoor Roth IRA pro-rata beregning, og der er ingen Roth-mulighed.

Hvis du er hos en god udbyder, kan det være ret lavt. Hvis ikke, kan det være relativt højt.

Svarende til ovenstående

Svarende til ovenstående

Alder 59 1/2 krav og RMD-problemer begrænser dig til kun 3 stjerner. Du kan lave en rollover til en traditionel IRA uden at skilles, men skal vente mindst 2 år for at gøre det.

Kan ikke låne fra en IRA.

Den eneste grund til, at læger måske bruger en ENKEL IRA, er, hvis de har mange ansatte og forsøger at undgå 401(k) relaterede udgifter og besvær. Det er nok ikke et klogt træk. Jeg inkluderede kun denne på listen over pensionskonti for fuldstændighedens skyld.

Ikke helt så mange muligheder som en skattepligtig konto, men ret tæt på.

Hvis du ikke har en pensionskonto på arbejdet, er disse fradrag fradragsberettigede for dig. Men ellers tjener de fleste læger for meget for at fratrække personlige eller ægtefællebidrag til traditionelle IRA'er. Du skal også håndtere alder 59 1/2 krav og RMD-problemer. Den eneste grund til, at de fleste læger i deres akkumuleringsår bør have en traditionel IRA, er at yde Backdoor Roth IRA-bidrag.

Da du har kontrollen, kan du gå til en lavprisudbyder.

Svarende til ovenstående

Svarende til ovenstående

Alder 59 1/2 krav og RMD-problemer er til stede, men du kan i det mindste nemt overføre det til en anden udbyder til enhver tid.

Kan ikke låne fra en IRA. Du kan yde ægtefællebidrag uden ægtefælleindtægt.

Ikke særlig nyttigt for en højtlønnet i år med høj indtjening, primært på grund af indkomstgrænsen.

Ikke helt så mange muligheder som en skattepligtig konto, men ret tæt på.

Selvom der ikke er nogen forudgående skattepause (og dermed ingen arbitrage), beskattes Roth IRA-bidrag aldrig igen, hvilket er temmelig værdifuldt. Fordi du bidrager med dollars efter skat, men bidragsgrænserne er de samme, er du også i stand til at bidrage med flere penge efter skat end en sammenlignelig ikke-Roth-konto. Der er lidt besvær for højtlønnede, men takket være Roth IRA-løsningen bagdøren kan dette normalt løses.

Da du har kontrollen, kan du gå til en lavprisudbyder.

Svarende til ovenstående

Ligesom ovenfor, bortset fra at en Roth IRA er endnu bedre at strække end en traditionel IRA, for ikke at nævne er den fri for RMD-restriktioner.

Alder 59 1/2 krav er stadig på plads, men bidrag kan komme ud når som helst, hvilket gør dette til en af de mest fleksible af alle pensionskonti. Du kan også hæve indtjening af en håndfuld andre årsager uden nogen form for straf eller skat.

Kan ikke låne fra en IRA, men da du kan hæve penge til stort set enhver rimelig brug uden straf eller skat, er det stadig ret rart. Du kan også betale ægtefællebidrag uden ægtefælleindtægter.

Denne pensionskonto med højest score bør bruges af enhver læge (og/eller ægtefælle), der er i stand til at udføre Backdoor Roth IRA.

Flere oplysninger her:

Hvorfor jeg elsker Roth IRA:Back to Basics

Backdoor Roth IRA Ultimate Guide and Tutorial

17 måder at skrue en bagdør Roth IRA op

Mega Backdoor Roth IRA

Fuldstændig arbejdsgiverafhængig. Kunne være 4-stjernede, men ofte kun høje investeringsfonde til rådighed.

Ligesom en 401(k) eller 403(b) er disse bidrag skatteudskudt, så du får skattefri vækst og sandsynligvis en arbitrage på skattesatsen ved bidrag og ved udbetaling.

Fuldstændig arbejdsgiverafhængig.

Disse aktiver er fuldstændig beskyttet mod dine kreditorer, men de er tilgængelige for din arbejdsgivers kreditorer. Selvom jeg mener, at de fleste læger stadig burde bruge disse planer på grund af skattefordele, vælger nogle at lade være, da de er bekymrede for, at deres arbejdsgiver kan gå konkurs!

Svarende til andre typer pensionskonti, idet modtagere kan navngives for at undgå skifte. Mange 457'ere kan også rulles ind i IRA'er og strækkes.

I modsætning til de fleste pensionskonti er der ingen alder 59 1/2 krav, men der er RMD'er. Du kan begynde at hæve penge, så snart du skilles fra din arbejdsgiver.

Lån er generelt ikke tilgængelige.

Ikke den bedste pensionsordning i verden, men de fleste, der har adgang til dem, burde nok bruge dem, da deres muligheder er begrænsede.

Mens investeringerne ofte er helt fine i disse planer, har du meget begrænset kontrol over dem.

Ligesom en 401(k) er disse bidrag skatteudskudt, så du får skattefri vækst og sandsynligvis en arbitrage på skattesatsen ved bidrag og ved udbetaling. Selvom det afhænger af mange faktorer, vil du muligvis også være i stand til at beskytte enorme mængder penge fra skatter ved at bruge en DBP, op til $100.000-$200.000, hvilket giver denne hele fem stjerner, da det kan være den største af alle skatteudskudte pensionskonti.

Selvom disse omkostninger kan være rimelige, er de næsten altid mere end en typisk 401(k), fordi det kræver meget mere papirarbejde (og aktuarmæssigt input) at køre disse planer.

Ligesom de fleste typer af pensionsordninger, beskyttet mod kreditorer i de fleste stater.

Da de fleste af disse stopper med at betale, når du dør, har de kun ringe fordel for ejendomsplanlægning. Men hvis du ruller aktiverne ind i en IRA, kan de have en begunstiget og strække sig.

Bidrag og udbetalinger har tendens til at være meget ufleksible sammenlignet med de fleste bidragsbaserede ordninger.

Ingen lån, men der kan være nogle nyttige tilbagetrækningsmuligheder tilgængelige, herunder en overgang til en IRA ved adskillelse.

Ligesom en 457, burde nok ikke være dit første valg. Men for en person, der leder efter yderligere skatteudskydelse, kan en DBP være ulemperne værd.

Det meste af det, du kan købe i en IRA, kan købes i en HSA.

Den eneste tredobbelte skattefri konto. Bidrag er før skat, kontoen vokser på en skattebeskyttet måde, og hvis de bruges på sundhedspleje (enten i det år, du foretager hævningen eller i tidligere år), trækkes de skattefrit.

Let at finde billige muligheder.

Lov om beskyttelse af aktiver stadig ikke helt klar i de fleste stater, men sandsynligvis ikke beskyttet, medmindre i Florida, Mississippi, Oregon, Tennessee, Texas og Virginia.

Begunstigede kan nævnes, hvilket hjælper dig med at undgå skifte. Og hvis du overlader HSA til din ægtefælle, fortsætter det med at være en HSA. For enhver anden begunstiget er det dog fuldt skattepligtig indkomst i det år, du dør.

Da du kan bruge disse penge på sundhedspleje til enhver tid uden skat eller straf, og på alt, hvad du vil uden straf efter 65 år, er disse temmelig fleksible konti. Selvfølgelig skal du have en høj fradragsberettiget sundhedsplan for at kunne yde bidraget i første omgang.

Ingen lån eller rollovers til andre konti, men du kan flytte fra én HSA-udbyder til en anden.

En anden stor supplerende pensionsordning, mange læger burde bruge.

Den mest fleksible af alle investeringskonti. Fast ejendom, aktier, obligationer, investeringsforeninger, ædle metaller, beanie babyer. . . you name it, du kan købe det.

Selvom det åbenbart er fuldstændig ulæst fra skatter, er der så mange undtagelser fra reglen, at denne konto stadig får 2 1/2 stjerner. Fast ejendom har mange skattemæssige fordele. Skatteeffektive investeringer som I-Obligationer, kommunale obligationer og aktieindeksfonde minimerer enhver skyldig skat, ligesom en køb og hold-filosofi. Indsamling af skattetab og donering af værdsatte aktier til velgørenhed kan yderligere reducere skatteregningen. Forøgelsen af grundlaget ved dødsfald kan også eliminere en hel del langsigtet kapitalgevinstskat.

Let at finde billige muligheder.

Selvom der er nogle muligheder som UGMA'er, familiekommanditselskaber, LLC'er og visse typer truster, er der i det væsentlige ingen aktivbeskyttelse for skattepligtige aktiver. Køb forsikring.

Forøgelsen af grundlaget ved døden er fantastisk, men du vil ønske at placere disse aktiver i en genkaldelig tillid, hvis du ikke ønsker, at de skal gennemgå skifteretten.

Yderst fleksibel, selvom hvis du har et lavt grundlag (og dermed står over for høje kapitalgevinstskatter), vil du måske tænke dig om to gange, før du sælger noget, især hvis det er en mulighed at videregive dem til arvinger via step-up-in-grundlaget.

Du kan låne ved at bruge aktiverne som sikkerhed i stedet for at likvidere dem.

Du vil bemærke, at denne konto er placeret højere end mange af de andre typer pensionskonti. Mange læger bruger en skattepligtig konto som en del af deres pensionsopsparingsstrategi.

Der er stor variation i investeringer tilgængelige i Variable Annuities (VA). Vanguard VA tilbyder investeringer svarende til dets bedste indeksfonde.

Jeg betragter faktisk en VA VÆRRE end en typisk skattepligtig konto som skattely. Der er ingen skatte-tab høst, ingen step-up i grundlag, og ingen donation af værdsatte aktier til velgørenhed. Når du trækker penge ud af en VA, beskattes det med din almindelige marginale sats i stedet for de lavere kvalificerede udbytter/langsigtede kapitalgevinster. For at gøre tingene værre, når du trækker penge ud af en VA, kommer indtjeningen først ud og hovedstolen sidst. Den eneste skattefordel ved en VA er, at den eliminerer det skattemæssige træk på investeringens vækst. Det er mindre end 0,5 % værd på de mest skatteeffektive investeringer, hvilket normalt er et meget lavere tal end gebyrerne forbundet med VA.

Selvom der er nogle billige muligheder som Vanguard og Jefferson National, er omkostningerne ved en investering som Total Stock Market Index Fund i en Vanguard VA stadig næsten 10 gange så meget som prisen på en skattepligtig konto. De fleste VA'er har udgifter, der får frygtelige investeringsforeninger til at se godt ud.

Nogle stater yder betydelig aktivbeskyttelse til VA'er, men den er generelt markant ringere end både pensionskonti og livsforsikring med kontantværdi.

Du kan navngive modtagere (og dermed undgå skifteretten), men hvis modtageren ikke er din ægtefælle, vil de være begrænset til at tage et engangsbeløb, tage betalinger over 5 år eller annullere kontrakten med det samme, hvoraf ingen er særligt attraktive sammenlignet med at strække en IRA. VA-indtjeningen er underlagt indkomst- og ejendomsskat uden stigning i grundlaget.

VA'er er underlagt Age 59 1/2-reglen, og du bliver sandsynligvis nødt til at foretage en 1035-udveksling, hvis du ønsker at skifte VA-udbyder eller investeringer.

Ingen lån fra VA'er.

En af de værste typer pensionskonti der findes. De fleste læger vil ikke finde meget behov for disse, selv hvis de bruger en billig VA med meget skatte-ineffektive aktiver som REITs eller TIPS.

Hele livet er så forfærdelig en investering, at de, der sælger den, ikke engang kan lide at omtale det som en investering. Forvent negative afkast i det første årti. Hvis du holder det hele dit liv, skal du forvente garanterede afkast på omkring 2 % og forventede afkast på 4 %-5 %. Det er en reel mulighed, at man ikke opnår inflationen på trods af, at man har holdt investeringen i 4-5 årtier.

Dollars efter skat bruges til at betale præmier for hele livet. Pengene vokser på en skatteudskudt måde. Hvis du afgiver policen, er al indtjening fuldt skattepligtig til din marginale sats. Du kan låne af policen skattefrit, men ikke rentefrit. Selvom det ofte sælges som et skattely, er det markant ringere end traditionelle pensionskonti som 401(k)s og Roth IRA'er i dette aspekt. Ved dødsfald er dødsfaldsydelsen indkomst, men ikke dødsbo, skattefri.

Måske er det værste aspekt ved hele livsforsikringer de høje udgifter. Provisionerne er cirka 50%-110% af det første års præmie. Der er administrative og forsikringsrelaterede omkostninger, der får investeringen til at tage årevis bare for at gå i balance.

De fleste stater giver i det mindste en vis beskyttelse fra dine kreditorer til livsforsikring med kontantværdi. Men statsgarantiselskaber beskytter normalt kun noget i retning af $250.000 fra forsikringsselskabs fiasko. På trods af udsagn om det modsatte fejlede mange livsforsikringsselskaber i den store depression, og der var en 6-måneders "forsikringsferie", hvor investorerne ikke var i stand til at få deres kontante værdi. Samlet set 3 stjerner.

Hele livsforsikringer kan være ret praktiske til ejendomsplanlægning. Arvinger får dødsfaldsindkomsten skattefrit, og policen kan give likviditet, der kan være nødvendig for at betale boskat eller opdele særligt illikvide dødsboer. At købe en politik i en uigenkaldelig trust kan også hjælpe med at undgå ejendomsskatter.

Fortalere for hele livsforsikringer elsker at påpege alle de ting, du kan bruge en hel livsforsikring til. Du kan bruge udbytte, bruge dem til at reducere de nødvendige præmier eller bruge dem til at købe flere forsikringer. Du kan låne fra forsikringen før eller efter 59 1/2-alderen for at give udgifter til førtidspension. Du kan også veksle kontantværdien til en anden livsforsikring, en VA eller endda langtidsplejeforsikring. Disse muligheder er dog i virkeligheden kun nyttige EFTER du har foretaget betalinger i årtier, som skal foretages, eller politikken bortfalder. Afgivelsesgebyrer er tunge, og hvis du ændrer mening om politikken i det første årti, vil du næsten helt sikkert tage et tab. 80%+ af dem, der købe disse politikker overgive dem før døden, næsten sikre et dårligt investeringsresultat. Som et ægteskab bør du gå ind i en hel livspolitik med åbne øjne, for hvis du vil ud før døden, bliver det meget dyrt.

Du kan til enhver tid låne noget af din kontante værdi fra din police. Selvom disse produkter har meget høje udgifter, køber disse udgifter dig noget - en dødsfaldsydelse, hvis du dør tidligt.

WL er en relativt ringere pensionskonto, selv sammenlignet med en fuldt skattepligtig konto, primært på grund af lave afkast, høje omkostninger og manglende fleksibilitet i de tidlige år af politikken. Den sjældne læge, der sætter stor pris på fordelene ved dødsfald eller dødsboplanlægning, kan finde en brug for det.

Flere oplysninger her:

Debunking the Myths of Whole Life Insurance Pt 1-7

Hele livsforsikringer:Hvad du behøver at vide

Ulemperne ved hele livsforsikringer

10 grunde til, at folk fortryder at købe en hel livsforsikring

Sådan dumper du din livspolitik

Langt de fleste variabler universelle livsforsikringer (VUL) indeholder frygtelige, dyre investeringer. Der er dog et par af dem, der bruger Vanguard-, DFA- og TIAA-CREF-baserede investeringer. Da investeringerne spænder fra én stjerne til 5 stjerner, giver jeg 3 for denne kategori. Dette er den største fordel ved VUL frem for WL.

Svarende til ovenfor.

Svarende til ovenfor. De bedste politikker minimerer omkostningerne, men sammenlignet med billige skattepligtige konti eller pensionskonti har enhver VUL meget høje udgifter.

Svarende til ovenstående

Permanent livsforsikring kan være ret praktisk til ejendomsplanlægning. VUL'er er mindre nyttige end hele livet, da afkast er mindre forudsigelige

En anden fordel ved universel og variabel livsforsikring over hele livet er fleksibiliteten ved at ændre dødsfaldsydelsen og skyldige præmier. Men med den fleksibilitet følger muligheden for at få en politik at svigte (og få indtjeningen til at blive skattepligtig), hvis indtjeningen er ringe, eller der er lånt for meget fra policen.

Svarende til ovenstående

Selvom VUL kan være væsentligt bedre end en WL-politik, er det helt afgørende, at du køber en "god police" med lave udgifter og gode investeringer. En dårlig VUL (langt de fleste) er en helt forfærdelig pensionskonto.

Leder du efter nogle personlige svar, når det kommer til at spore din pensionering? Tjek Boldin, en WCI-partner, der hjælper dig med at opbygge din pensionsordning og holder dig på sporet til den fremtid, du fortjener. Det er meget mere end en pensionsberegner; det hjælper dig med at komme til dine drømmes pensionering.

Er du enig i rangeringen af min pensionskonto? Være uenig? Hvilke typer pensionskonti bruger du og hvorfor?

[Dette opdaterede indlæg blev oprindeligt offentliggjort i 2019.]