Mange eller alle de produkter, der vises her, er fra vores partnere, som kompenserer os. Dette kan have indflydelse på, hvilke produkter vi skriver om, og hvor og hvordan produktet vises på en side. Dette påvirker dog ikke vores evalueringer.

Det er muligt at forbedre din kreditscore hurtigt, selvom de strategier, du vil bruge, afhænger af din økonomiske situation. For at finde ud af de bedste måder at øge din score på, se på dine vaner og overvej, hvordan din betalingshistorik, samlede gæld og andre lignende faktorer kan påvirke din nuværende kreditscore.

At have en dårlig kreditvurdering kan gøre det vanskeligt at kvalificere sig til lån, komme ind i en ny lejlighed og endda finde et nyt job i nogle brancher. Men det betyder ikke, at din kreditscore skal være perfekt.

I et nyligt interview sagde kreditekspert, John Ulzheimer, at en score på 760 ikke bare er en god kreditscore. Det giver dig flere muligheder for, hvor du kan bo, og hvilke lån du kan få. At finde ud af, hvordan du hurtigt forbedrer din kreditscore og implementerer et par vigtige ændringer, kan hjælpe dig med at få din score tilbage på sporet.

I dette indlæg vil vi se på 14 forskellige taktikker, du kan bruge til at hjælpe dig med at forbedre din kreditscore og vedligeholde den i fremtiden.

I dette stykke:

Den nøjagtige tid, det vil tage at forbedre din kreditscore, afhænger af din unikke situation. Hvis din score er lav, og du mangler gældsbetalinger eller konsekvent optager mere gæld, kan det tage måneder eller år at forbedre din score.

Du kan muligvis øge en lav score med så meget som 100 point på bare en måned. Hvis din score er højere, eller du allerede er begyndt at se en stigning efter at have forbedret din økonomiske situation, kan du se den samme stigning på 100 point på seks måneder.

Er du i tvivl om, hvor du skal starte? Her er et par tips til at hjælpe med at øge din kreditscore og forbedre din økonomi.

Potentiel påvirkning: Hvis tvisten resulterer i fjernelse af det nedsættende mærke, kan din kreditscore stige inden for en måned.

At forstå din kredithistorik og finde ud af, hvad der står på din kreditrapport, er et godt sted at starte. Der er tre store kreditbureauer, Experian®, Equifax® og TransUnion®, og hver har sin egen kreditrapport og score baseret på din kredithistorik. Det betyder, at alle faktisk har flere kreditscore.

Trin du skal tage:Potentiel påvirkning: Du får en klar forståelse af, hvor din kreditscore falder, så du kan opbygge en strategi, der hjælper dig med at øge scoren over tid.

Det er nemt at tjekke dine kreditrapporter fra hver af de tre vigtigste kreditoplysningsbureauer. I henhold til Fair Credit Reporting Act har du ret til at få en gratis kopi af alle tre kreditrapporter en gang om året. Du kan få adgang til gratis kopier af din rapport hos hvert af de tre bureauer gennem AnnualCreditReport.com. Du kan også tjekke din kredit via vores gratis kreditkort, som giver et øjebliksbillede af din kredit og en bogstavkarakter for hver af de faktorer, der styrer din score.

Trin du skal tage:Potentiel påvirkning: Fjernelse af forsinkede betalinger fra din kreditrapport kan få din score til at stige.

Forsinkede og ubesvarede betalinger kan forblive på din kreditrapport i syv år. Disse nedsættende karakterer sænker din kreditscore og får dig til at fremstå som en større risiko for långivere.

Trin du skal tage:Potentiel påvirkning: Så længe du og den primære kortholder holder dig opdateret med betalinger, vil du sandsynligvis se en stigning i din kreditscore.

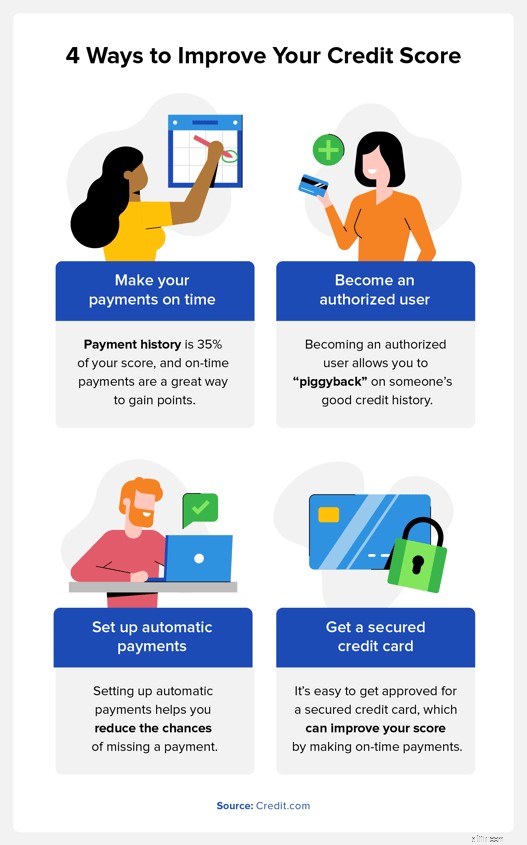

Du kan blive autoriseret bruger af en kreditkortkonto, hvis du har en ven eller et familiemedlem med en god kredithistorik. Selvom du ikke bruger kreditkortet, vil dine kreditrapporter udnytte personens kredithistorik for rettidige betalinger, hvilket kan hjælpe dig med at øge din score.

Trin du skal tage:Potentiel påvirkning: Når gælden er fjernet fra din kreditrapport, vil din score sandsynligvis stige. Omfanget af stigningen vil afhænge af, hvor meget gæld du har.

At kontakte dine kreditorer om at betale af på din gæld er en fantastisk måde at hæve din kreditscore hurtigt. Afhængigt af kreditor kan du muligvis forhandle en gældssanering, der reducerer din samlede saldo, hvilket gør det nemmere for dig at have råd til dine betalinger. Sørg for, at de accepterer at fjerne det negative hit til din kreditrapport, hvis du tilbagebetaler det fuldt ud - og få det skriftligt. Hvis denne aftale ikke indgås, vil der sandsynligvis ikke være nogen indflydelse på din kredit.

Trin du skal tage:Potentiel påvirkning: At foretage fulde, rettidige betalinger kan hjælpe dig med at øge din score. Betalingshistorik udgør 35 % af din FICO®-score, og disse rettidige betalinger kan hjælpe dig med at opbygge din score hurtigt.

At have og bruge et kreditkort kan hjælpe dig med at opbygge kredit, men det er svært at blive godkendt til et kreditkort, når du har en lav kreditscore, hvilket er hvor sikrede kreditkort bliver nyttige. I modsætning til et typisk usikret kreditkort, hvor du får en kreditgrænse baseret på din kredit alene, kan du åbne et sikret kreditkort ved at indbetale penge, som bliver din kreditgrænse.

Trin du skal tage:

Potentiel påvirkning: Din kreditudnyttelse udgør 30% af din kreditscore. Ved at reducere det, du skylder, kan du øge din score over tid.

Din score kan lide, hvis du bærer en stor gæld i forhold til din tilgængelige kredit. Kreditudnyttelse tegner sig for 30% af din kreditscore.

Så hvis din samlede tilgængelige kredit på alle dine kreditkort er $10.000, og du i øjeblikket bruger $8.000 af det, kan nedbetaling af disse saldi potentielt øge din score ved at reducere din samlede kreditudnyttelse.

Trin du skal tage:Potentiel påvirkning: Din kreditgrænse påvirker din kreditudnyttelsesgrad. En højere grænse vil sænke dit forhold, hvilket positivt påvirker din kreditscore.

Som nævnt ovenfor er en lav kreditudnyttelsesgrad ideel, og at øge dine kreditgrænser er en måde at forbedre din kreditudnyttelse på.

Ved at bruge det samme eksempel på $10.000, ville $4.000 af gæld være en 40% kreditudnyttelsesgrad. Hvis du øger din kreditgrænse til $15.000, vil den samme $4.000 gæld kun være 26%. Men husk på, at dette kan udløse en forespørgsel og også vil påvirke din score.

Trin du skal tage:Potentiel påvirkning: Automatiske betalinger hjælper dig med at reducere risikoen for forsinkede eller manglende betalinger, hvilket forbedrer din betalingshistorik. Dette kan forbedre din kreditscore.

At have en god betalingshistorik er en af de bedste måder at forbedre din kreditscore på, fordi din betalingshistorik står for 35% af din FICO-score. En af de enkleste måder at gøre dette på er at opsætte automatiske betalinger. Du skal blot gå til dit kreditkortselskabs websted, oprette en konto og opsætte automatiske betalinger for minimum hver måned.

På denne måde behøver du aldrig at bekymre dig om at glemme din betaling.

Trin du skal tage:Potentiel påvirkning: Rapportering af yderligere rettidige betalinger kan hjælpe dig med at forbedre din kreditrapports betalingshistorik. Dette kan øge din kreditscore over tid. Jo lavere din score er, jo større kreditscore kan du se.

Forsyningsselskaber rapporterer typisk ikke betalinger til kreditbureauerne, men tilføjelse af dine betalinger til tiden hver måned kan styrke din kredithistorik og påvirke din kreditscore positivt. Der er forskellige måder at tilføje dine forsyningsbetalinger til din kreditrapport, men brug af rapporteringstjenester kan være den enkleste metode.

Potentiel påvirkning: At reducere antallet af hårde kreditforespørgsler på din kreditrapport kan hjælpe med at opretholde din kreditscore, selvom intet ændrer sig. Din score kan stige, hvis du foretager betalinger og reducerer din samlede gæld.

Jo flere kreditkort og lån du ansøger om, jo flere hårde kreditforespørgsler vil du have på din kreditrapport, og jo mere kan din score falde. I stedet for at ansøge om lån og kreditkort, når du tror, du vil få en god handel, skal du kun ansøge om nye kreditlinjer og lån, når du ved, at din score kan klare hit.

Trin du skal tage:Potentiel påvirkning: At holde fast i ældre konti bevarer din kredithistorik, hvilket forhindrer din gennemsnitlige kreditalder i at påvirke din kreditscore negativt.

Kredithistoriklængden eller alderen på din ældste kreditkonto er 15 % værd af din FICO-score, og jo ældre den er, jo bedre. I stedet for at lukke et kreditkort, du ikke bruger ofte, skal du holde kontoen åben, så længe du kan. Dette vil øge gennemsnitsalderen på dine konti, hvilket kan hjælpe dig med at holde din kreditscore højere.

Trin du skal tage:Potentiel påvirkning: Ved at påtage dig forskellige typer gæld, vil du forbedre dit kreditmix, som udgør 10 % af din FICO-score.

Kreditmix refererer til de forskellige typer kreditkonti, du har knyttet til din kreditrapport. Dit samlede kreditmix udgør omkring 10 % af din FICO-score, og jo mere forskelligartet det mix er, jo bedre kunne din score være. Hvis det er muligt, vil du gerne have både revolverende kreditkonti og ratekreditkonti.

Trin du skal tage:Potentiel påvirkning: At forhandle om en lavere rente kan hjælpe dig med at betale din gæld og sænke din kreditudnyttelsesgrad, hvilket potentielt kan øge din score.

Du kan muligvis forhandle en lavere rente med din kreditkortudsteder ved at tale med dem og anmode om en rentenedsættelse. Hvis den tildeles, kan den lavere sats hjælpe dig med at betale det, du skylder, hurtigere.

Trin du skal tage:Når du arbejder på at forbedre din kreditscore, er det nyttigt at vide, hvordan din score beregnes, så du ved, hvilke faktorer der er de vigtigste. Du kan så lave en plan for, hvor du skal starte. Her er de vigtigste kreditvurderingsfaktorer, og hvordan hver enkelt kan påvirke din kreditscore:

Historie over kreditansøgninger: Flere hårde forespørgsler på din kredit kan for långivere se ud, som om du overskrider dig selv økonomisk. Dette vil sænke din score. Kreditforespørgsler udgør 10 % af din score.

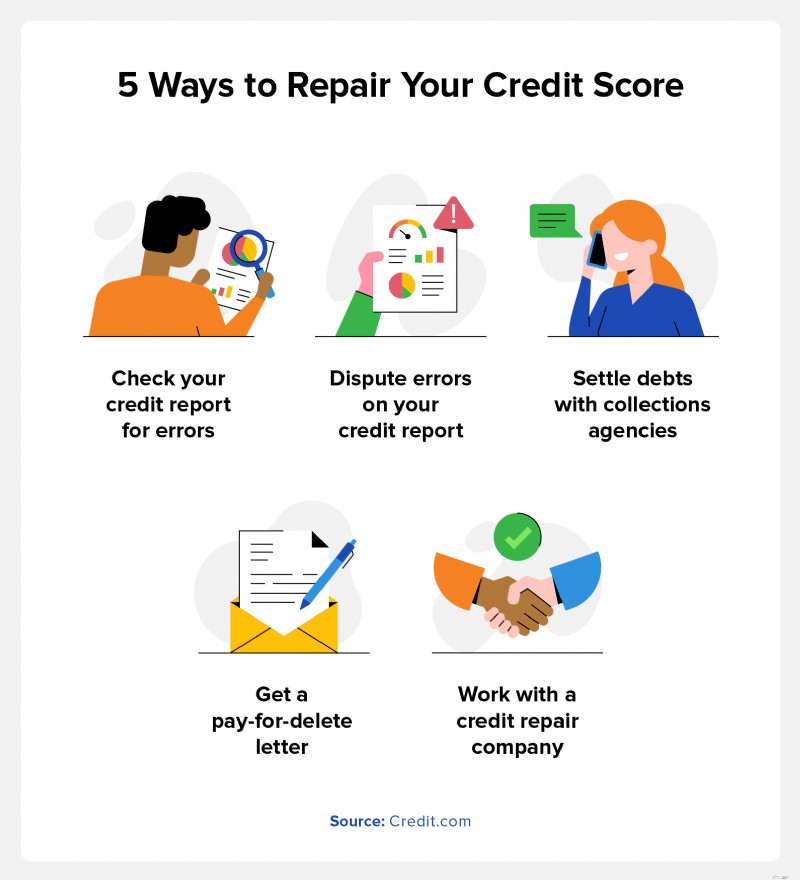

Din kreditrapport er det bedste sted at starte, hvis du vil forbedre din kreditscore. Din kreditrapport vil vise dig dine kontosaldi, eventuelle nedsættende karakterer, du måtte have, og vanskelige kreditforespørgsler. Dette vil hjælpe dig med at se, hvor du skal starte, og du kan også finde ud af, om der er fejl på din kreditrapport.

For at få en idé om, hvor du står, skal du få dit gratis kreditkort i dag.

Nedenfor har vi besvaret nogle af de mest almindelige spørgsmål, folk har om, hvordan de hurtigt kan forbedre deres kreditscore.

Den bedste måde at forbedre din kreditscore hurtigt på er at nedbetale dine udestående saldi. Hvis du ikke kan betale fuldt ud på dit kreditkort, så prøv at betale mere end minimumsbetalingen på hvert kreditkort og hvert lån, du har. Jo lavere din saldo er, jo mere kan din score forbedres.

Alles kredit- og økonomiske situation er forskellig, og den tid, det vil tage at genopbygge din kredit, kan variere. Hvis du optager mere gæld og ikke betaler dine saldi, kan det tage længere tid at genopbygge din kredit.

Du kan dog muligvis genopbygge din kredit hurtigere, hvis du foretager mere end den mindste månedlige betaling på din gæld, kun åbner kreditlinjer eller optager lån, som du virkelig har brug for, og holder ældre konti åbne.

Hvis du forsøger at afdrage konti i samlinger, kan det hjælpe dig med at øge din score, hvis du anmoder om en aftale om betaling for at slette med dine kreditorer. Denne aftale fjerner det nedsættende mærke på din kreditrapport, når du har betalt saldoen fuldt ud.

Uden det nedsættende mærke på din kreditrapport vil du sandsynligvis se en forbedring i din kreditscore.

En god kreditscore falder typisk omkring 700 og højere, afhængigt af den type score, du kigger på. Jo højere din score er, jo lettere vil det være at kvalificere sig til nye lån, kreditkort og andre produkter.

En kreditscore mellem 800 og 850 betragtes som exceptionel kredit. Den gennemsnitlige amerikaner har en kreditscore på 717, og kun 1,7% har en perfekt 850-score. Det ekstraordinære udvalg har betydelige fordele, herunder bedre renter og adgang til bedre finansielle produkter.

Det er ikke let at hæve din kreditscore til 800, men flere fordele gør det umagen værd, herunder: