Finansielle modeller er en uundværlig del af enhver virksomheds finansieringsværktøjskasse. De er regneark, der detaljerer de historiske finansielle data for en given virksomhed, forudsiger dens fremtidige økonomiske resultater og vurderer dens risici og afkastprofil. Finansielle modeller er typisk struktureret omkring de tre regnskabsregnskaber - nemlig:resultatopgørelse, balance og pengestrømsopgørelse. Ledelsen af de fleste virksomheder er, i det mindste delvist, afhængige af detaljerne, antagelserne og resultaterne af finansielle modeller, som alle er afgørende for disse virksomheders strategiske og kapitalbeslutningsprocesser.

Denne artikel fungerer som en trin-for-trin guide for nybegyndere og mellemliggende finansprofessionelle, der ønsker at følge ekspertens bedste praksis, når de bygger finansielle modeller. For den avancerede finansielle modelbygger vil denne artikel også vise et udvalg af tips og hacks på ekspertniveau til at optimere tid, output og modelleringseffektivitet. Lad os begynde.

Som med alt komplekst, er det første skridt til at opbygge en finansiel model ("model") at omhyggeligt layoute en plan. Uplanlagte, uventede strukturelle ændringer midtvejs i en modelleringsøvelse kan være tidskrævende, forvirrende og fejltilbøjelige, især hvis modellens adapter ikke er den samme som dens forfatter. Sådanne udfordringer kan let undergraves med lidt hengiven planlægningstid i starten af øvelsen. Jeg anbefaler, at din planlægningsfase går som følger:

Klart at definere formålet med en model er nøglen til at bestemme dens optimale layout, struktur og slutresultater. Som en del af denne proces skal du tage dig tid til at sikre, at din models nøgleinteressenter skriver under på dit plan og procesdesign, før du begynder at bygge. Dette giver dem mulighed for at give udtryk for eventuelle endelige præferencer eller hensigter, og dermed undgå enhver "scope creep" (branchesprog) eller smertefuld omdirigering ned ad vejen.

Selvom det er sekundært i forhold til modellens slutmål, er forståelsen af tidslinjerne for opbygning af modellen, og hvor længe modellen skal bruges i, også vigtige input til at bestemme tilgangen til modelleringsøvelsen. Modeller med lang levetid og lang levetid (nyttig levetid) er typisk specialbygget fra bunden og inkluderer enorme mængder betjeningsdetaljer, fleksibilitet og følsomhed. For mere umiddelbare drifts- eller kapitalprojektmodeller med kortere varighed vil modelbyggere ofte bruge præfabrikerede skabeloner for at maksimere konstruktionshastigheden og samtidig minimere fejl. Derudover har modelskabeloner også en tendens til at være mere velkendte og dermed nemmere at bruge/manipulere af forskellige interessenter i organisationer.

Når du skal beslutte den optimale afvejning mellem ønsket detaljeringsgrad og modelgenanvendelighed (dvs. om modellen er beregnet til at blive omarbejdet til flere transaktionstyper/formål eller i stedet er designet til netop denne enkeltstående øvelse), en nyttig ramme for at beslutte ens modelvalg/tilgang, som jeg har fulgt gennem det meste af min karriere, er som følger:

Med planlægnings-/planlægningsfasen nu afsluttet og vigtige beslutninger afklaret, kan vi nu gå videre til næste fase af modellering.

På dette tidspunkt er vi klar til at åbne Excel og begynde at tænke på strukturering. På det højest mulige niveau kan/bør hver model opdeles i tre sektioner:(a) input/drivere, (b) beregninger (forventede regnskaber) og (c) output. Jo bedre man er til at adskille disse sektioner, jo lettere bliver det at revidere og ændre modellen, mens man minimerer fejl og optimerer til tiden.

Jeg har fulgt den samme strukturelle tilgang til næsten alle modeller, jeg har bygget; en tilgang, som både mine respektive interessenter og jeg altid har fundet praktisk, fordøjelig og i sidste ende brugbar. Dens sektioner er som følger:

Jeg vil opdele hvert af disse afsnit for dig, en ad gangen. Som følger:

forsiden er det første kontaktpunkt med dit arbejde. Selvom det er det enkleste at bygge, efterlader det et godt førstehåndsindtryk og forklarer tydeligt, hvad der kommer. En enkel, instruktionsforside er generelt den bedste tilgang og omfatter typisk følgende afsnit:

Bemærk venligst:Jeg anbefaler, at forsiden altid er låst til alle og enhver uden udtrykkelig bemyndigelse til at foretage ændringer uden for forfatteren.

Umiddelbart efter modellens forside skal fanen drivere (indgange) komme . Du skal sikre dig, at denne fane er klar, kortfattet og nem at forstå, da dette er den fane, som ikke-finansieringsoperatører sandsynligvis vil manipulere oftest. Jeg anbefaler normalt at implementere to inputsektioner på input-fanen, en til statisk input og den anden for dynamisk . Ved statiske input Jeg mener input, der ikke ændrer sig over tid, såsom den hypotetiske "størrelse på et kraftværk" eller "en virksomheds begyndende gældsbalance"; og ved dynamiske input , jeg mener input, der er variable over tid (f.eks. måned-til-måned eller år til år), såsom "inflations"-antagelser, "omkostninger til gæld" eller "omsætningsvækst"-antagelser.

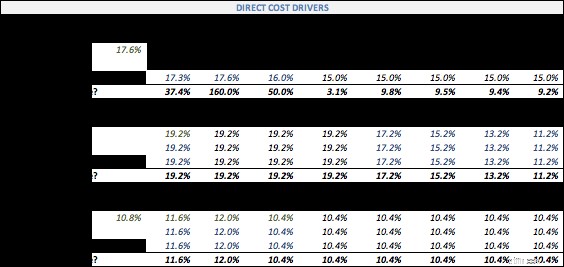

Eksempel på faneblad for eksempel på drivere og antagelser

Inden for begge ovenstående statiske vs. dynamisk inputsektioner, anbefaler jeg, at du også klart adskiller dine data i to slags:(1) hårdkodede tal, der ikke ændres uanset antagelsesscenarie, og (b) sensibiliserende parametre, der vil drive forskellige antagelsesscenarier og i sidste ende dine følsomhedstabeller . Bemærk dog, at du aldrig helt ved, hvilke parametre der kommer til at udgøre følsomhedsparametre, og hvilke du først ved i de sidste faser af projektet. For mere om følsomhedsmodellering, se venligst den følgende artikel.

Denne fane repræsenterer modellens hjerte, hvor alle input, antagelser og scenarier arbejder sammen for at projicere en virksomheds økonomiske præstation ind i dens ydre år. Det er også uden for denne fane, at forskellige antagelsesdrevne scenarier vil blive kørt såvel som værdiansættelsen af øvelsen, der vil blive gennemført forud for den endelige strategiske beslutning.

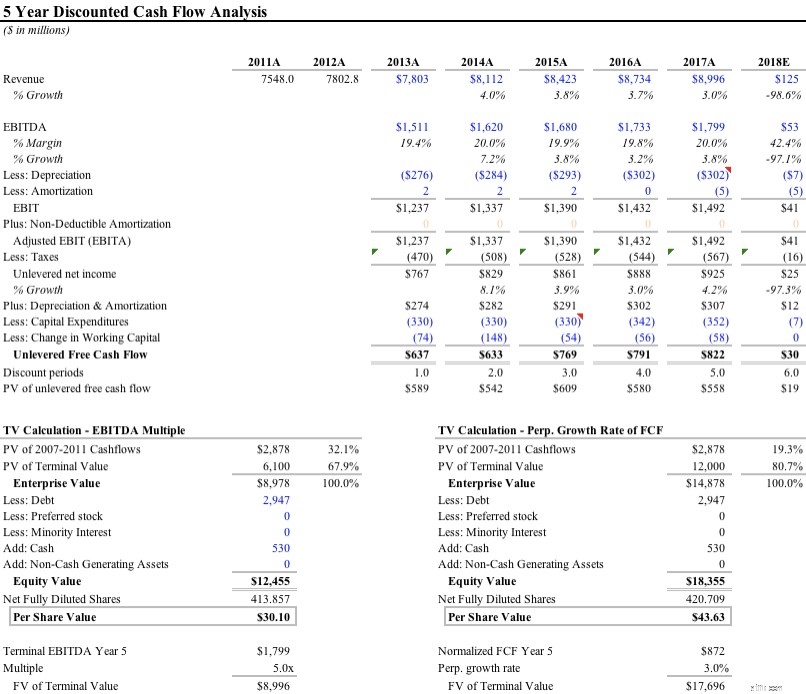

Eksempel på en prøvemodelfane

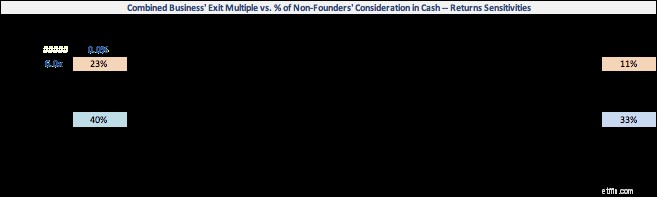

Autoriserede tredjepartsmodeloperatører vil bruge Scenarier og følsomheder tab ret ofte, selvom det bare er for at vælge deres valg af forudprogrammerede scenarier. Af denne grund bør du bygge scenarier intuitivt, beskytte de faktiske scenarier mod ekstern redigering og opbygge tilstrækkeligt varierede følsomheder, således at den håndfuld af forprogrammerede scenarier vil være tilstrækkelig til at give et bredt overblik over mulige resultater, når først følsomhedstabeller (eksempel nedenfor) er også bygget.

Til din overvejelse er scenariernes formatstruktur, som jeg har stolet på gennem min karriere, som følger, som blot én type eksempel:

output faner er de faner, som operatører af modellen vil bruge oftest. I årenes løb har jeg fundet mig selv lænet til mindst tre output-faner til mellem-til-komplekse modeller:

På dette tidspunkt er konstruktionsfasen af modellen officielt afsluttet. Vi kan rette opmærksomheden mod nogle af de bedste modeller for modellering på ekspertniveau, som jeg henviste til i begyndelsen af artiklen. Lad os begynde med formatering.

For det første er det vigtigt at bemærke, at hver virksomhed/gruppe kan have sine egne præferencer eller interne praksis. Som sådan, mens du bygger, er det vigtigt først at tjekke ind med – og overholde – uanset hvilket format dit respektive firma foreskriver. I mangel af virksomhedsspecifik praksis beskriver indholdet nedenfor Wall Streets universelle sprog til formatering af en model.

Den første og lavest hængende formateringsmetode til finansiel modellering er at bruge konsistente og identificerbare farveskemaer til at angive forskellige typer celler og data. Som følger:

Blå =Input eller hårdkodede data, såsom historiske værdier, antagelser og drivere.

Sort =formler, beregninger eller referencer, der stammer fra det samme ark.

Grøn =formler, beregninger og referencer til andre ark (bemærk dog, at nogle modeller springer dette trin helt over og bruger sort til disse celler).

Lilla =Links, input, formler, referencer eller beregninger til andre Excel-filer (igen, bemærk, at nogle modeller springer dette trin helt over og også bruger sort til disse celler).

Rød =Fejl, der skal rettes.

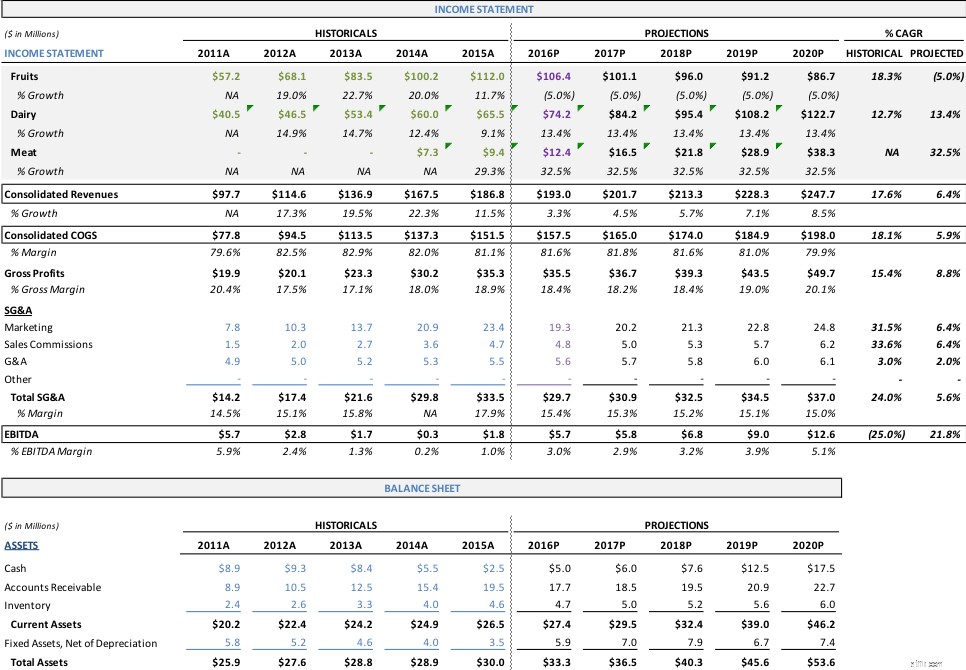

Eksempel på velformateret (farvekodet) økonomioversigt

Bemærk venligst, at der ikke er nogen indbygget automatiseringsfunktion til at farvekode dine Excel-regneark i henhold til de universelle farvekodningsstandarder ovenfor. I stedet kan du designe dine egne makro(r) for at opnå disse resultater og efterfølgende oprette genvejskombinationer for automatisk at farvekode dit arbejde.

Engang i min nylige fortid modtog jeg fra en kollega (som jeg takker den dag i dag), følgende makroer (inklusive detaljerede instruktioner), som siden har sparet mig for flere timers manuelt arbejde. Jeg vil gerne dele dem, hvis jeg må.

Makrooprettelsesinstruktioner (for både Mac- og pc-versioner af Excel):

Det er svært at finde links til andre projektmapper og regneark, og du bliver højst sandsynligt nødt til at bruge VBA for at få dette til at fungere korrekt. Her er den grundlæggende idé:søg efter tilstedeværelsen af symbolet "!" i hver celle, der indeholder en formel på tværs af din projektmappe, og skift derefter skriftfarven til grøn. Du bliver nødt til at ændre dette i VBA Editor og gøre det til en for each gå gennem alle forekomster af "!" du finder, og ændre derefter skriftfarven for hver af disse.

Vær opmærksom på, at denne genvej stadig ikke virker 100 % af tiden, fordi nogle formler vil referere til celler i andre regneark uden at linke direkte til dem. Heldigvis er grønne celler sjældnere end sorte eller blå celler, så metoden ovenfor fungerer ret godt i de fleste modeller (og du kan organisk formatere resten af dine links til andre regneark manuelt, efterhånden som de dukker op, eller når du støder på dem).

Når du modellerer, opfordrer jeg dig til altid at have dette enkelt spørgsmål i baghovedet:"Gør jeg denne model let reviderbar?" fordi for hver opgave, der udføres, oprettes formel og bygges link, vil der altid være en hurtigere, "beskidte" (i branchesprog) måde at udføre jobbet på. Sådanne hacks og tricks, hvor smarte de end kan virke på det tidspunkt, og især efter tidsintervaller, vil uvægerligt blive glemt og vil føre til svære at spore fejl. At have en tredjeparts anmelder i tankerne vil guide dig gennem din proces og hjælpe dig med at træffe den rigtige beslutning på vigtige tidspunkter.

Nedenfor er en række bedste praksisser for, hvordan man bygger med en auditor-tankegang. Som følger:

Du bør kun have én formel pr. række, hvilket betyder, at uanset hvilken formel, der bruges i den første celle i en given række, skal den samme formel anvendes ensartet over hele rækken. Brugere bør forstå strukturen af din model ved at se på den første celle i hver række, mens de fortsætter lodret ned ad din model.

Selvom dette i princippet er enkelt, bliver det overtrådt ofte nok til at fremhæve yderligere. Et almindeligt tilfælde finder ofte sted, når regneark er opdelt mellem en "historisk finansiel" gruppe af kolonner og "udsigter for det ydre år" (se billedet ovenfor med titlen "Eksempel på velformateret (farvekodet) finansoversigt", som reference ).

En nem måde at løse disse tilfælde på er brugen af flag (f.eks. 1/0, TRUE /FALSE ) placeret øverst i regnearket og derefter refereret med IF udsagn gennem kroppen af ens model. En simpel illustration af dette på arbejdet er som følger:

Brug aldrig hårdkodede tal indlejret i formler, fordi de er meget svære at få øje på, hvis brugeren er mindre fortrolig med modellen. I stedet skal du tydeligt fremhæve og adskille input/hard-koder fra formlerne; endnu bedre, samle alle input/hard-koder (alt efter behov) og samle dem i samme fane. Få efterfølgende dine formler til at trække/henvise dem efter behov fra den påkrævede celle og fra den relevante fane.

Det er altid bedre at undgå komplicerede formler. Opdel i stedet din formel i letfordøjelige trin. I stedet for én tilsyneladende pæn række, vil denne tilgang ofte skabe mange flere rækker, hvilket resulterer i et større regneark; men en, der vil være meget lettere at følge og revidere af en tredjepart.

Du bør beslutte på tidspunktet nul, hvad din tegnkonvention/nøgle vil være. Som illustration kan du spørge dig selv i designfasen af din model:"Vil omkostninger, udgifter, fradrag, afskrivninger, CapEx osv. blive præsenteret som negative eller positive tal?" Min personlige præference er altid at præsentere omkostninger som negative tal af to grunde:(a) Totalerne vil altid være lige summer, og du vil minimere brugerfejl, og (b) det vil være nemmere at opdage fejl ved kun at bruge tegnene.

Hvor det er muligt, anbefaler jeg på det kraftigste at undgå at navngive dine celler, da det bliver vanskeligt at lokalisere kildeinputtet for den nævnte celle (f.eks. "Inflation") hen ad vejen. I stedet anbefaler jeg, at du stoler på gitterkonventionen i Excel i dine formler (f.eks. ved blot at linke til celle C4 eller placering, [Tab Name]l'!G21 , hvis referencen er i en anden fane eller projektmappe).

Organiser dine input enkelt og gennemsigtigt. Det er min anbefaling, at du konsoliderer alle input i nogle få driverfaner og refererer til dem fra deres enestående oprindelsessteder i hele regnearket.

Undgå at linke til andre filer. Det er bedre at indtaste de relevante data, du har brug for, fra en anden fil som hårdkodede input, som du derefter manuelt opdaterer efter behov. Tværlinkning har været kendt for at nedbryde større Excel-modeller eller opdatere inkonsekvent og derved skabe svære at spore fejl.

I længere regneark "grupper" rækker/kolonner i stedet for at "skjule" dem.

Denne praksis er baseret 100% på erfaring. Det er nemmere at følge og revidere et kontinuerligt array for data på tværs af ét stort sammenhængende regneark end på tværs af flere faner eller endnu værre, flere regneark, der er tværbundne.

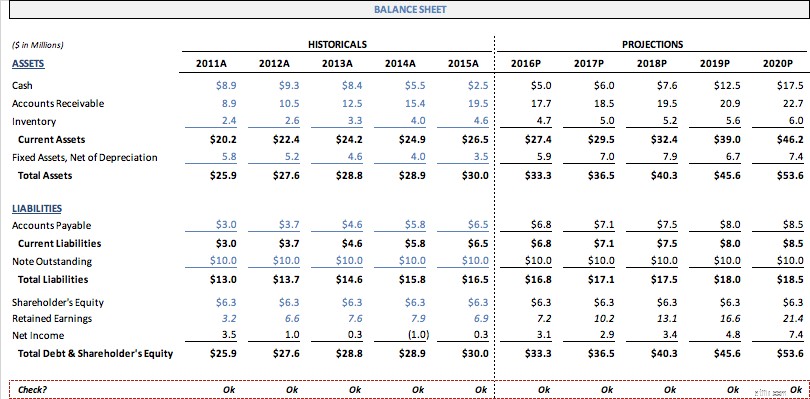

Kontrol er den nemmeste måde at hurtigt gennemgå en models integritet. "Tjek" omfatter alt fra at sikre, at totaler, der burde hænge, rent faktisk gør til at sikre, at ens balance rent faktisk balancerer. Jeg bygger normalt et par checks øverst eller nederst på hvert regneark og konsoliderer dem derefter i en separat "Check-fane". Dette sikrer, at det er nemt at finde en fejl i modellen og derefter spore, hvor fejlen stammer fra.

Eksempel på en balance "Check"

Bemærk venligst, at det aldrig er en god idé at stole udelukkende på kontroller for at verificere integriteten af en model, da kontroller normalt er på et ret højt niveau. Men det er et godt udgangspunkt.

Dette afsnit dækker et par meget effektive Excel-best practices for vores mere avancerede brugere. Disse kan kræve lidt justering, men burde spare flere timers arbejde senere og være relativt enkle at implementere. De er som følger, kort sagt, kortfattede punktopstillinger:

XNPV og XIRR for at tillade anvendelse af tilpassede__ datoer til pengestrømme, på vej til en afkastanalyse; dette i modsætning til Excels NPV og IRR funktioner, som implicit antager ækvidistante tidsintervaller for beregningen.INDEX MATCH funktion over VLOOKUP funktion til at finde information på tværs af store regneark.VLOOKUP er næsten altid bedre end IF erklæringer; blive fortrolig med det.IFERROR i dine formlers syntaks.EOMONTH og IF udsagn for at gøre datoer dynamiske.Elsk det eller had det, Excel er alvidende, allestedsnærværende og almægtig, når det kommer til virksomhedsøkonomi, analyse og datadrevet beslutningstagning. Og tro det eller ej, det behøver ikke at være skræmmende eller smertefuldt, selv for nybegyndere eller uindviede. Ligesom de fleste ting i livet vil øvelse, konsistens og opmærksomhed på detaljer (og i Excels tilfælde genveje) få dig det meste af vejen dertil.

Når du først er blevet fortrolig med applikationen, vil du opleve, at den er et kraftfuldt produktivitets- og numerisk fortælleværktøj, som du sparsomt vil kunne fungere uden, selv i dit personlige liv. Efterhånden som du udvikler dig gennem de forskellige stadier af Excel flydende, ønsker jeg dig det bedste og opfordrer dig til at beholde denne artikel som en praktisk guide, som du ofte refererer til.

10 bedste økonomiske fordele for militærfamilier

5 af de bedste økonomiske gaver til børnebørn

5 bedste fremgangsmåder til betaling af hospitalsregninger efter forsikring

3 bedste fremgangsmåder for små virksomhedsejeres årlige gennemgang

Leder du efter det bedste økonomiske råd? Det er den, vi anbefaler