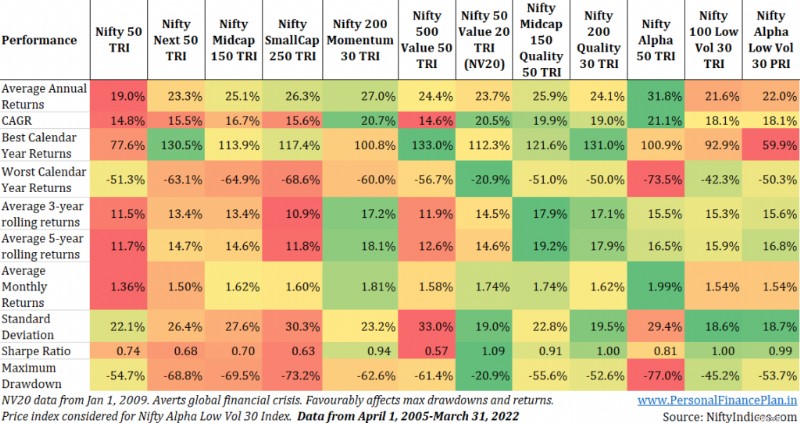

Nifty 200 Momentum 30 og Nifty Alpha 50 indekser har givet det bedste afkast. Lav volatilitet og kvalitetsindeks er de mindst volatile og viser de bedste risikojusterede målinger.

Jeg har sammenlignet præstationen af faktorindeks i tidligere indlæg, men jeg har aldrig sammenlignet dem alle i et enkelt indlæg. Sammen med fremtrædende cap-baserede indekser. I dette indlæg sammenligner jeg følgende:

12 indeks i alt. 4 cap-baserede og 8 faktor indekser. Jeg har også skrevet om mange af følgende indeks før.

Jeg bruger dataene fra 1. april 2005 til 31. marts 2022. For Nifty Alpha Low Vol 30-indekset var dataene for Total Returns Index (TRI) ikke let at downloade fra NiftyIndices-webstedet. Derfor har jeg brugt prisafkastdata for indekset. Har brugt TRI til andre indekser.

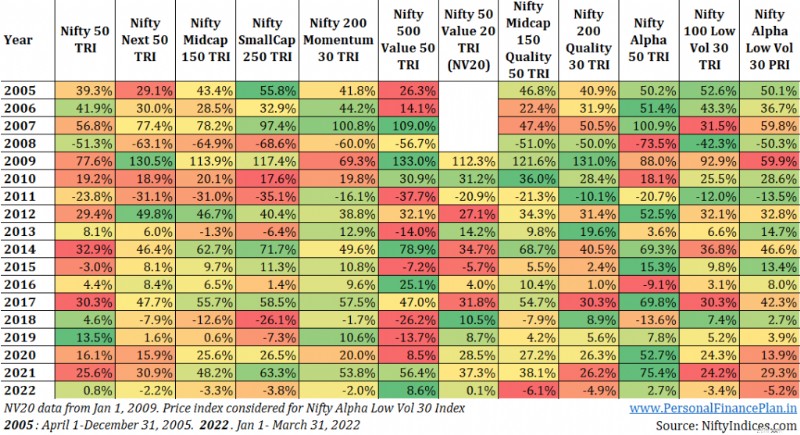

Lad os starte med kalenderårsafkast.

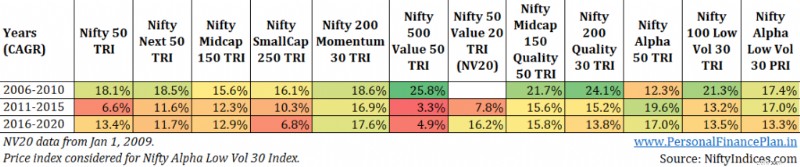

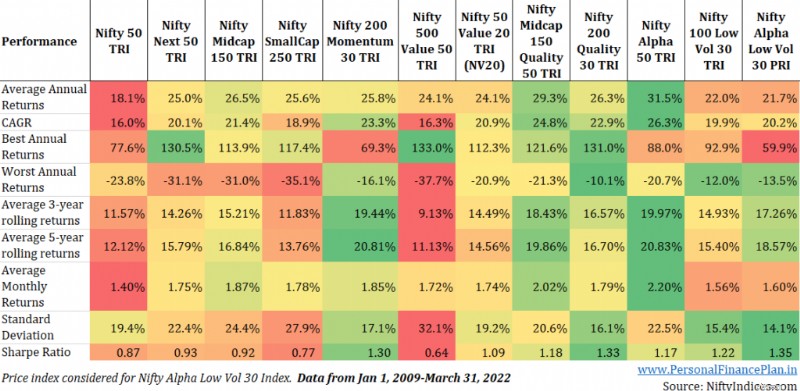

Dataene for Nifty 50 Value 20-indekset er kun fra 1. januar 2009. For andre indeks er dataene fra 1. april 2005. I det foregående diagram er præstationsmålingerne (CAGR, Sharpe-forhold, drawdowns) positivt påvirket (da markedsnedsmeltning på grund af global finanskrise ikke er taget i betragtning for NV20). Ikke fair over for andre indekser. I diagrammet nedenfor genberegner jeg effektivitetsmålingerne fra 1. januar 2009 til 31. marts 2022.

Ingen investeringsstrategi, uanset hvor god den er, virker hele tiden. Ingen investeringsstrategi, uanset hvor dårlig den er, fejler hele tiden.

Hver strategi går gennem op- og nedture og vil teste din tålmodighed. Hvis du vælger en investeringsstrategi (faktorindeks) blot baseret på tidligere resultater (og uden overbevisning), kan du springe på det forkerte tidspunkt.

Om hvordan du bruger disse oplysninger i din portfolio, har jeg skrevet to indlæg for nylig.

Hvordan opbygger man en langsigtet portefølje? Hvis du ønsker at investere i faktorindekser, kan disse være en del af din satellitaktieportefølje.

Et andet indlæg (Hvordan konstruerer du "den bedste portefølje" ved hjælp af indeksfonde og ETF'er?) diskuterer, hvordan du optimerer din portefølje til forskellige præstationsmålinger (høj CAGR, lav standardafvigelse, høje Sharpe-forhold, lave træk). Fokuser på den metrik, der tiltaler dig mest. Brug de indekser/ETF'er, der rangerer bedst på disse metrics.

NiftyIndices

Smarte indekser:Metode

Top Covered Call ETF'er:Generer indkomst og administrer risiko

Gældskonsolidering:Hvordan fungerer det, og er det det rigtige for dig?

Clearbanc:Behind The Deal With Inovia Capital

De bedste og værste præsidenter (ifølge aktiemarkedet)

Gennemsnitlig pensionsalder:Førtidspension lever i bedste velgående