Med millioner, der drukner i gæld, refinansierer mange amerikanere deres lån. Refinansiering kan være en god måde at få en bedre rente på og spare dig penge i det lange løb. Og hvis studielån kramper din stil, tænker du måske, skal jeg refinansiere mine studielån? Lad os finde ud af det!

For mange mennesker føles studielån som en vejspærring, der forsinker deres drømme.

Vi forstår det. Det er ikke nemt at finde ud af, hvordan du kommer ud af studielånsgælden på egen hånd. Det er som om de er designet til at være så forvirrende som muligt og holde dig fast ved at betale mere i rente ved hver betaling.

Men refinansiering kunne være en god mulighed for at fremskynde din gældsafbetaling.

Lyder noget af dette bekendt?

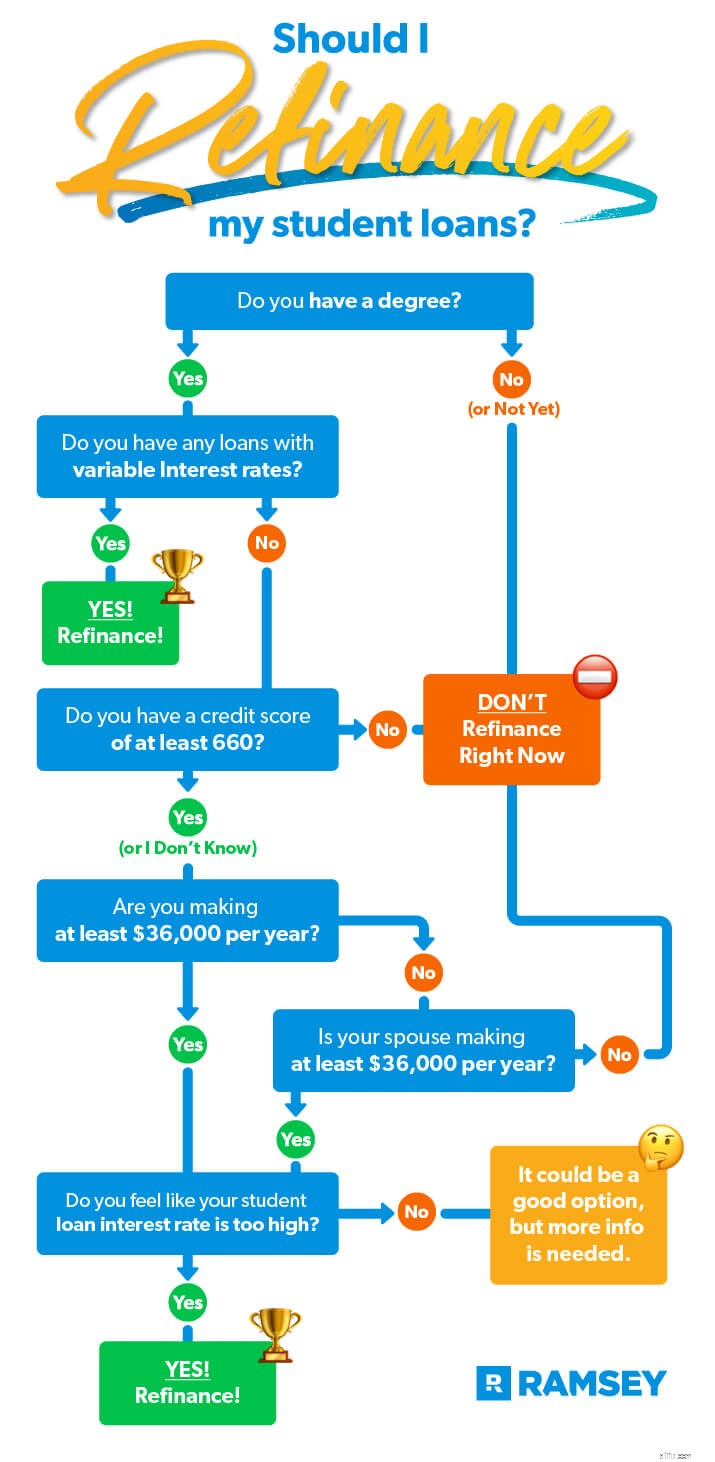

Hvis noget af dette ringer en klokke, så kan refinansiering være en god mulighed. Men vi kun anbefale en refi, hvis alt af følgende er sandt for dig:

Da private studielån ikke blev påvirket af nogen lettelse fra CARES Act eller Student Loan Payment Relief Extension, er det nu det perfekte tidspunkt at refinansiere dine private studielån.

Forestil dig, at du har et studielån på 25.000 $ med en variabel rente, der i øjeblikket ligger på 7%. Du vil sikkert gerne af med det, men indtil videre har du ikke ligefrem angrebet gælden. Så du betaler kun den mindste månedlige betaling på $225. Med den hastighed vil det tage dig 15 år at betale sig. Det er næsten fire præsidentvalg væk!

En refi på de rigtige vilkår kunne få tingene til at bevæge sig meget hurtigere i den rigtige retning! Lad os se, hvad der ville ske, hvis du fandt en långiver, der kunne refinansiere (uden gebyrer) til en fast rente på 5 % på en 10-årig tidsplan. Vi kortlægger forskellen her:

| Oprindeligt studielån | Refinansieret studielån | |

|---|---|---|

| Startsaldo | $25.000 | 25.000 USD |

| Rente | 7 % (variabel) | 5 % (fast) |

| Månedlig betaling | $225 | 265 $ |

| Term | 15 år | 10 år |

| Samlede omkostninger | $40.447 ($15.447 i renter) | $31.819 ($6.819 i rente) |

Wow! Ved at betale 40 USD ekstra om måneden slår du lånet ud fem år tidligere og sparer næsten $9.000 i renter i løbet af den periode. Og der er ingen lov, der siger, at du ikke kan sende mere end minimum efter du har refinansieret. Faktisk vil den nye rente og det tættere udbetalingsmål sandsynligvis motivere dig en masse. At gå fra gammelt lån til refi er som at gå fra opkald til Wi-Fi!

Studielån kommer i alle priser og størrelser - og det samme gælder refi-tilbud! Så før vi taler om den smarte måde at refinansiere din på, lad os tale om årsagerne til, at du måske skal tage en hård omgang med en refi.

Hvis noget af følgende gælder for din nuværende situation, er dit bedste bud at lade dem være som de er. Gør ikke refinansiere hvis:

Hvis intet af ovenstående gælder for dig, er det sandsynligt, at refinansiering ikke kun er sikkert, men det kan også være en god mulighed lige nu.

Her er et andet udtryk, du kan løbe ind i, efterhånden som du kommer efter din studiegæld:konsolidering . Det er relateret til (men forskelligt fra) refinansiering. Mens refinansiering kan give dig en ny rente på en blanding af enten private eller føderale studielån, betyder konsolidering blot at kombinere dine eksisterende lån.

Konsolidering for føderale studielån er kun tilgængelig gennem regeringen, og ingen private lån er tilladt - kun de lån, du allerede har gennem regeringen. Hvis du vælger denne mulighed, vil de tage de føderale lån, du allerede har, rulle dem sammen og bruge det vægtede gennemsnit af alle de oprindelige rentesatser til at give dig et nyt vægtet gennemsnit.

Husk, at denne tilgang ikke vil spare dig penge. Den største fordel er, at det giver dig mulighed for at foretage én betaling. Nogle mennesker elsker bekvemmeligheden ved en enkelt betaling, og det kunne være et godt træk for dig.

Men alle de samme betingelser for en smart refi gælder også for konsolidering. Og du kan være bedre stillet ved at holde disse lån adskilt og bruge gældssneboldmetoden til at motivere dig til at betale dem hurtigere. (Husk, målet her er altid hastighed og frigørelse af din indkomsts rigdomsopbyggende kraft.)

Det vigtigste at vide om konsolidering af studielån er, at den eneste måde at gøre det gratis på (hvilket også er den eneste måde, det ville give mening at forfølge) er gennem regeringen. Og du kan kun gøre det én gang (bortset fra et par sjældne undtagelser).

Hvad med at konsolidere dine private studielån (eller en blanding af private og føderale)? Det kan regeringen ikke hjælpe dig med. Det kan kun lade sig gøre med en privat virksomhed.

Som med en føderal konsolidering, vil långiver rulle alle dine lån til ét nyt lån. Men her er, hvad der er fantastisk - når du går denne vej, vil de ikke blot give dig en vægtet gennemsnitlig rente, de vil give dig en ny rente! Hvis den nye sats, de tilbyder dig, er lavere end nogle eller alle dine eksisterende satser, kan du spare nogle betydelige penge. Lyder det bekendt? Det burde, fordi dette kaldes refinansiering.

Vi vil gerne hjælpe dig med at komme ud af gælden hurtigt - så når du undersøger refinansiering, skal du også vide om de andre muligheder for afdrag på studielån. Men her er aftalen. Refinansiering er den eneste mulighed, vi anbefaler. Ja, der er et par andre muligheder, der markedsføres som "lindring". Men hvis du ser på dem, vil du se, at de er mere besværlige, end de er værd.

Lad os tale om, hvad der kvalificerer dig til at refinansiere. Der er fire ting långivere ser på. Du skal bruge:

Chancerne er, at du markerer disse felter. Men selvom du ikke kvalificerer dig, er du allerede på vej i den rigtige retning! Og du burde fortsætte med at arbejde for at betale dine studielån af ASAP. Hvis du vil have lidt opmuntring og specifikke trin til at gøre det, så tjek vores hurtige læsning Ødelæg din studielånsgæld .

Som med de fleste økonomiske beslutninger vil spørgsmålet om, hvorvidt du skal refinansiere dine studielån, afhænge af dine personlige forhold. Én ting er sikker, at være i gæld stinker! Og her er noget, der hjælper:at efterlade det for evigt, så hurtigt som muligt.

For mange mennesker hjælper refinansiering dem med at komme hurtigere igennem Baby Steps. Hvordan? Du kan erstatte en variabel rente og al den bekymring, den forårsager, med en fast rente og en vis ro i sindet.

En refi kunne også sænke din rente, så du kan spare mange penge, når du betaler dit lån ned. Eller det kan forkorte tidsplanen for lånets levetid, og rykke din udbetalingsdato langt op. Det fremskynder din gældssnebold! Tjek hvor meget hurtigere du kan betale dine lån tilbage med Udbetalingsberegneren for studielån.

Og hvis en refinansiering giver dig én – eller måske endda alle disse fordele – kan du blive så ophidset over at betale lånet af, at du angriber det med endnu mere intensitet end nogensinde før!

Klar til at se, hvordan refinansiering kan spare dig tid og penge? Du kan få en ny studielånsrente på cirka 10 minutter - uden gebyrer. Ikke alene kan du få en lavere fast rente, du kan også bruge opsparingen til at hjælpe dig med at komme ud af gælden endnu hurtigere!

Se, om et studielånsrefi er det rigtige for dig.

Bør du refinansiere et føderalt studielån med så lave renter på private lån?

13 bedste studielånsvirksomheder at refinansiere

10 bedste refinansieringsvirksomheder for realkreditlån

Sådan refinansierer du dine studielån og sparer tusindvis

Hvilken kreditscore har jeg brug for for at refinansiere mine studielån?