Når du sælger varer til kunder, opkræver og betaler du sandsynligvis moms til regeringen. Ligeledes betaler du typisk moms, når du køber produkter. Men hvordan registrerer du disse skatteopkrævninger og -betalinger i dine regnskabsbøger?

Forståelse af momsregnskab er en vigtig del af at opretholde organiserede og nøjagtige optegnelser. Læs videre for at lære, hvordan du registrerer moms i dine bøger.

Omsætningsafgift er en gennemløbsskat, der pålægges forbrugernes køb. Som en gennemløbsskat skal du betale opkrævet moms til din stat eller lokale regering. Du betaler ikke moms, når kunder køber hos dig – kunder betaler moms. Men moms er ikke en del af din virksomheds overskud.

Når du køber varer, der er momspligtige, opkræver sælgeren afgiften hos dig. De sender det derefter til den rette regering.

Hvordan beregner du moms? Omsætningsafgift er en procentdel af en forbrugers samlede regning. Den procentdel, du indsamler fra kunder, varierer afhængigt af, hvilken stat, amt eller by, din virksomhed har en fysisk tilstedeværelse i.

De fleste stater pålægger moms, men der er nogle undtagelser. Alaska, Delaware, Montana, New Hampshire og Oregon har ingen moms. Der kan dog være lokale skatter pålagt i disse stater.

Nogle varer, som råvarer, er ikke omfattet af moms. Hvis du sælger råvarer til en anden virksomhed, som derefter sælger dem til kunder, vil du normalt ikke opkræve moms fra virksomheden. Denne virksomhed vil opkræve moms fra sine kunder.

Hvis din virksomhed har en fysisk tilstedeværelse i en stat med moms, skal du opkræve moms fra kunder. Derefter skal du registrere den opkrævede moms i dine bøger. Hvis en sælger opkræver moms, skal du registrere momsudgiften i dine bøger.

Momsregnskab er processen med at oprette kladdeposter for at registrere moms, du opkræver og betaler. Din momsjournalpostering afhænger af, om du opkræver moms fra kunder eller betaler moms til leverandører.

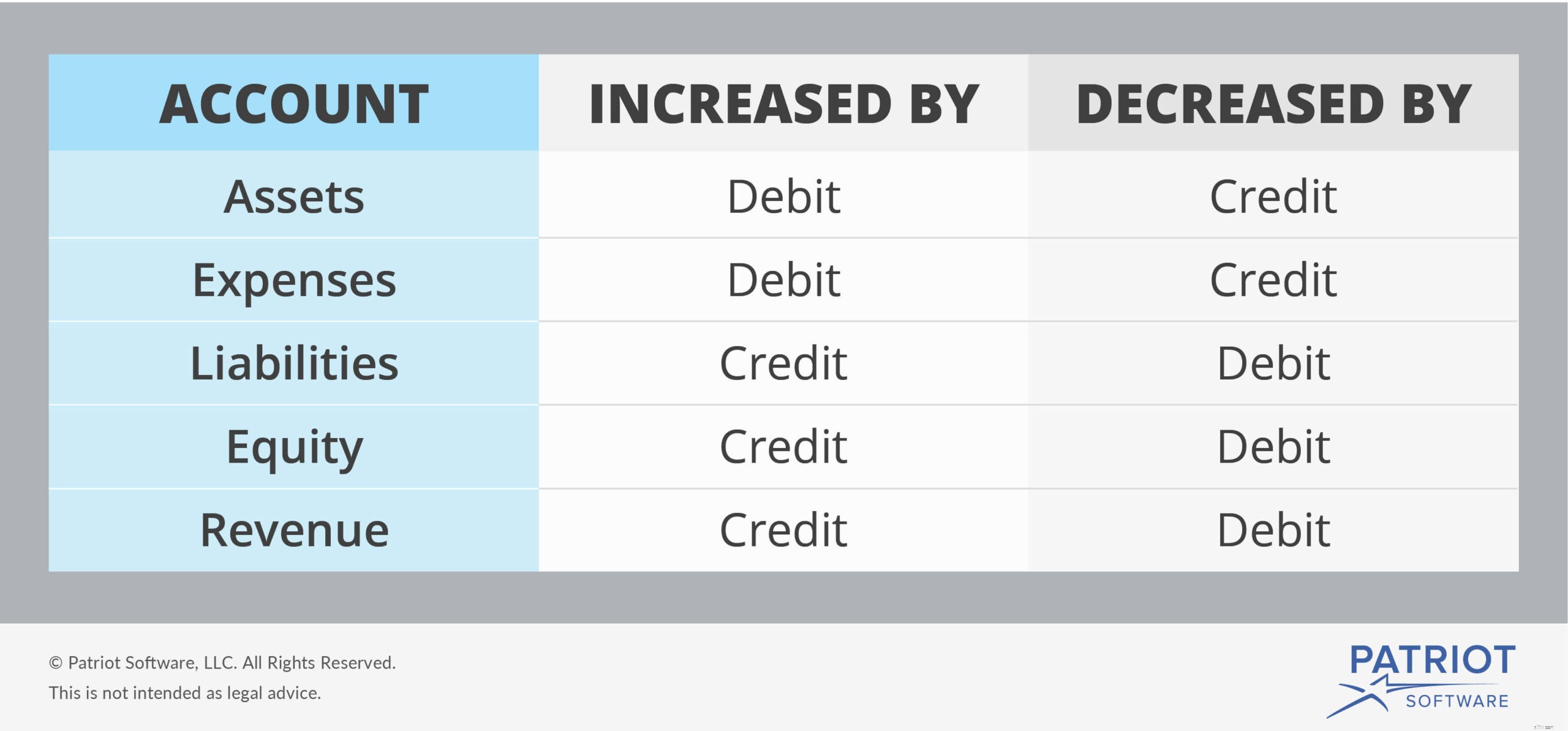

Opkrævet moms er ikke en del af din lille virksomheds omsætning. Når du opkræver moms fra kunder, har du en momspligt. Du skal eftergive din momspligt til regeringen. Som følge heraf falder opkrævet moms under ansvarskategorien.

Forpligtelser øges med kreditter og reduceres med debiteringer, som vist i dette diagram:

For organiserede optegnelser skal du oprette en betalbar momskonto. Dette repræsenterer momspenge, du har indsamlet fra kunder, men endnu ikke har overført til regeringen. Du skylder disse penge til regeringen.

Når du opkræver moms fra kunder, øger du den tilsvarende passivkonto, som er din Salgsskattekonto. Og fordi du opkræver momsen, skal du også øge din kontantkonto. Din kontantkonto øges med debiteringer.

Fordi moms er samlet i det samlede beløb, dine kunder betaler, vil du også inkludere momsen som en del af den samlede salgsindtægt i dine regnskabsbøger. For at gøre dette skal du kreditere din Salgsindtægtskonto.

For at registrere modtaget moms fra kunder skal du debitere din Kontantkonto og kreditere dine Salgsomsætnings- og Salgsafgiftspligtige konti.

Din momsjournalpost bør se nogenlunde sådan ud:

| Dato | Konto | Noter | Debet | Kredit |

|---|---|---|---|---|

| X/XX/XXXX | Kontanter | Opkrævet moms | X | |

| Salgsindtægt | X | |||

| Betales omsætningsafgift | X |

Når du indbetaler momsen til regeringen, kan du tilbageføre din oprindelige journalpostering. For at gøre dette skal du debitere din Moms-konto og kreditere din Kontantkonto. Dette reducerer dit momspligt.

| Dato | Konto | Noter | Debet | Kredit |

|---|---|---|---|---|

| X/XX/XXXX | Betales omsætningsafgift | Remitteret moms | X | |

| Kontanter | X |

Lad os sige, at du sælger varer til en værdi af 5.000 USD til en kunde, som er underlagt en moms på 5 %. Først skal du bestemme, hvor meget moms du skal opkræve.

5.000 USD X 0,05 =250 USD

Saml yderligere $250 til moms. I alt skal du indsamle $5.250 fra din kunde. Registrer både din salgsindtægt på 5.000 USD og din momspligt på 250 USD i dine regnskabsbøger.

For at gøre dette skal du debitere din kontantkonto for det samlede beløb, som kunden har betalt dig. Krediter derefter din Salgsindtægtskonto beløbet for købet før moms. Og krediter din momspligtige konto beløbet for den opkrævede moms.

Tag et kig på følgende journalpost:

| Dato | Konto | Noter | Debet | Kredit |

|---|---|---|---|---|

| 10/2/2018 | Kontanter | Opkrævet moms | 5.250 | |

| Salgsindtægt | 5.000 | |||

| Betales omsætningsafgift | 250 |

Efter at have indbetalt momsen på 250 USD, skal du oprette en ny journalpost for at reducere dine betalbare moms- og kontantkonti:

| Dato | Konto | Noter | Debet | Kredit |

|---|---|---|---|---|

| 10/12/2018 | Betales omsætningsafgift | Remitteret moms | 250 | |

| Kontanter | 250 |

Når du køber varer og betaler moms af disse varer, skal du oprette en bilagspostering. I dette tilfælde er momsen en udgift, ikke en forpligtelse. Generelt inkluderer din samlede udgift til købet både prisen på varen/varerne og momsen.

Formindsk din kontantkonto, og øg den tilsvarende udgiftskonto (f.eks. forsyninger). Fordi udgifterne øges gennem debiteringer, skal du debitere en udgiftskonto og kreditere din Kontantkonto.

Din journalpost skal se sådan ud:

| Dato | Konto | Noter | Debet | Kredit |

|---|---|---|---|---|

| X/XX/XXXX | Udgift | Købte varer | X | |

| Kontanter | X |

Du køber nye forretningsartikler for 1.000 USD. Leverancerne pålægges en moms på 4%. Din samlede regning er $1.040, som inkluderer mængden af forsyningerne og 4 % moms.

For at registrere din journalpostering skal du debitere din Supplies-konto og kreditere din Kontantkonto:

| Dato | Konto | Noter | Debet | Kredit |

|---|---|---|---|---|

| 10/2/2018 | Forbrugsvarer | Købte varer | 1.040 | |

| Kontanter | 1.040 |

Leder du efter en nem måde at vedligeholde din lille virksomheds regnskabsbøger? Patriots online regnskabssoftware tilbyder en enkel måde at spore indtægter og udgifter. Og vi tilbyder gratis, amerikansk-baseret support. Få din gratis prøveperiode nu!