Hvis du er arbejdsgiver, kan du ikke bare være på god vej efter at have betalt dine medarbejdere. Du skal også redegøre for lønudgifter i dine bøger. Det er her, lønregnskab kommer ind i billedet. For at sikre, at dine regnskabsbøger er nøjagtige, kan du lære, hvordan du registrerer løntransaktioner.

Lønregnskab er registreringen af alle løntransaktioner i dine bøger. Som virksomhedsejer bruger du lønjournalposter til at registrere lønudgifter i dine bøger.

Lønjournalposteringer falder ind under lønkontoen og er en del af din hovedbog. Registrer følgende udgifter på din lønkonto:

Lønregnskab hjælper dig med at holde styr på medarbejdernes kompensation og andre lønomkostninger. Regnskab for løn giver dig et præcist øjebliksbillede af dine udgifter.

Hold dit lønregnskab opdateret for at få et klart billede af din virksomheds økonomi og forblive compliant.

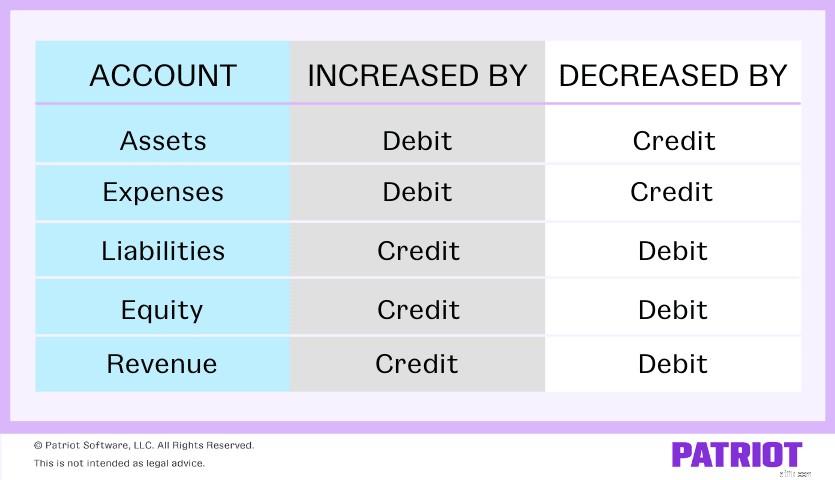

Du skal registrere alle løntransaktioner i dine regnskabsbøger. Men før du kan gøre det, skal du forstå det grundlæggende i at bruge debet og krediteringer i regnskabet. Så lad os gå tilbage til det grundlæggende.

Debet og kreditering er lige store, men modsatte poster. For eksempel, hvis en kredit øger en konto, vil du øge den modsatte konto med en debet.

Debiteringer øger aktiv- og udgiftskonti og mindsker egenkapital-, passiv- og indtægtskonti. På den anden side øger kreditter egenkapital-, passiv- og indtægtskonti og mindsker aktiv- og udgiftskonti. Tag et kig på, hvordan hver kontotype påvirkes af debiteringer og krediteringer:

Når det kommer til lønregnskab, bruger du typisk udgift, passiv og aktiv regnskaber. Her er et par eksempler på forskellige typer konti i lønregnskab:

Udgifter er omkostninger, som din virksomhed afholder under driften. Når du betaler en medarbejder, øger du udgiftskontoen, fordi du betaler dem.

Forpligtelser er beløb, du skylder. Forøg ansvarskontoen, fordi du skylder mere, efterhånden som medarbejdere tjener løn.

Aktiver er værdigenstande, som din virksomhed ejer. Når du betaler en medarbejder, skal du reducere din aktivkonto for at afspejle faldet i kontanter.

Mens du laver dit lønregnskab, skal du registrere debiteringer og krediteringer i hovedbogen. Om du debiterer eller krediterer en lønpostering afhænger af typen af transaktion, der er foretaget. Debet og kreditering i dine bøger skal altid være lig med hinanden.

Når du registrerer løn i dine bøger, er der tre typer journalposteringer til lønregnskab, som du bør kende til:

Du skal håndtere hver type lønbogføring forskelligt. Typisk arbejder du med indledende registreringer. Lad os tage et kig på, hvordan hver lønpost sammenlignes...

Indledende optagelser, også kendt som den oprindelige post, er de primære poster for lønregnskab. Det er den første post, du registrerer for at vise en transaktion.

For disse poster skal du registrere bruttoløn, dine medarbejdere tjener og alle tilbageholdelser. Inkluder også beskæftigelsesskatter, du skylder regeringen.

Registrer påløbne lønninger ved udgangen af hver regnskabsperiode. Disse poster viser mængden af løn, du skylder medarbejdere, der endnu ikke er blevet udbetalt. Når du har betalt lønnen, skal du tilbageføre posteringerne i din finansbog for at tage højde for betalingen.

Manuelle betalinger dukker af og til op i lønregnskabet. Brug disse poster, når du skal justere en medarbejders løn eller til medarbejderopsigelser.

Ved første øjekast kan lønregnskab være skræmmende. Men hvis du følger disse syv trin, kan du nemt lære at tage højde for løn.

Hvis du ikke allerede har gjort det, så opsæt dine lønkonti i din kontoplan (COA). Lønkonti inkluderer en blanding af udgifter og forpligtelser. Her er et par eksempler på lønkonti:

Afhængigt af din virksomhed og medarbejdere kan du have yderligere lønkonti.

Beregn skatter og fradrag for at finde ud af, hvor meget du skal tilbageholde fra medarbejdernes løn og bidrage som arbejdsgiver.

Skatter varierer afhængigt af medarbejder og hvor din virksomhed er beliggende. Før du beregner skatter, skal du opfriske de statslige og lokale love om løn.

Hold ud! Overvej at bruge lønsoftware til at forenkle processen med at beregne skatter og fradrag. Lønsoftware håndterer skatteberegningerne for dig, hvilket giver dig mere tid til at komme tilbage til din virksomhed.

Hvis du beslutter dig for at bruge software til at køre løn, skal du indsamle rapporter for at få opdelinger af løntransaktioner. Du kan samle følgende rapporter og dokumenter for at gøre registreringen af løn- og lønskatter nemmere:

Du skal muligvis også trække rapporter for fradrag, bidrag og andre fordele.

Når du har fået oplysningerne til at registrere lønposteringer i regnskabet, skal du gå over til dine bøger for at få revner.

Først og fremmest skal du registrere lønudgifter i dine bøger. Dette inkluderer alt, hvad du har betalt i løbet af regnskabsperioden (f.eks. løn, løn osv.).

Fordi de er betalte beløb, skal du øge udgiftskontoen. Som en påmindelse stiger udgifterne med debiteringer. Debiter de lønninger, lønninger og virksomhedens lønskat, du har betalt. Dette vil øge dine udgifter for perioden.

Når du registrerer løn, debiterer du normalt bruttoløn og krediterer alle ansvarskonti.

Registrer derefter posteringer for beløb, du skylder, men endnu ikke har betalt. Disse beløb er forpligtelser eller gæld.

Fordi du skylder lønsum, får du forpligtelser. Passiverne stiger med kreditter. Krediter den skyldige FICA-skat, føderal tilbageholdelse af indkomst, tilbageholdelse af statsindkomst og enhver anden tilbageholdelse på lønsedler for ansatte. Hvis du gør det, øges dine lønforpligtelser.

Når du er færdig med at indtaste dine udgifter og gæld, skal du dobbelttjekke dine poster for nøjagtighed.

Sammenlign de beløb, du har indtastet, med de oplysninger, du har i dine lønindberetninger. Og sørg for, at dine debiteringer svarer til dine kreditter. Hvis dine bøger ikke balancerer, skal du følge dine trin for at finde din regnskabsfejl og rette den.

Du betaler i sidste ende beløb, du skylder til ansatte og offentlige myndigheder. Betalte forpligtelser er ikke længere skyldige.

Når du skifter regnskabsperioder, skal du foretage yderligere journalposteringer for at reducere kassekontoen og fjerne balancen på passivkontoen. Formindsk gældskontoen ved at debitere skyldige poster i dine bøger.

Efterhånden som du afbetaler beløb, du skylder, falder dine aktiver (f.eks. kontanter). For at vise faldet i aktiver skal du kreditere den relevante aktivkonto, såsom din kontantkonto.

Det kan tage tid at forstå lønregnskab. Men med lidt øvelse vil du blive en allstar i at registrere lønregnskabsjournalposter. For at komme i gang, lad os tage et kig på et eksempel på en lønjournalindførsel, skal vi?

Lad os sige, at du har én medarbejder på lønningslisten. Din første indtastning viser din medarbejders bruttoløn, tilbageholdte lønsumsafgifter, fradrag og nettoløn. Det inkluderer følgende:

Bruttoløn er en udgift, som stiger med en debitering. Resten af regnskabet er passiver. Krediter dine forpligtelser. Sådan ser din første journalpost ud:

| Dato | Konto | Debet | Kredit |

|---|---|---|---|

| XX/XX/XXXX | Bruttoløn | 1.000 | |

| Betalende FICA-skat | 76,50 | ||

| Betalbar føderal indkomstskat | 70 | ||

| Betalbar statslig indkomstskat | 30 | ||

| Medarbejders sundhedsforsikring betales | 25 | ||

| Betalbar løn | 798,50 |

Husk, at dine debiteringer (venstre side) skal svare til dine kreditter (højre side). Hvis de ikke balancerer, skal du dobbelttjekke dine totaler og se efter regnskabsfejl.

Lav en anden journalindførsel, når du giver din medarbejder deres lønseddel. Når du betaler medarbejderen, skylder du ikke længere løn, så dine forpligtelser falder. Og dine kontanter falder, fordi du betalte medarbejderen.

Fordi det er et ansvar, skal du reducere din lønkonto med en debitering. Og formindsk din kontantkonto (et aktiv) med en kredit.

| Dato | Konto | Debet | Kredit |

|---|---|---|---|

| XX/XX/XXXX | Betalbar løn | 798,50 | |

| Kontanter | 798,50 |

I sidste ende skal du betale arbejdsgiverskat og betale tilbageholdt skat. Det er her en tredje regnskabspostering for løn kommer ind.

Tilbagefør de skyldige poster med en debet og formindsk din kontantkonto med en kredit.

Det beløb, du krediterer din kontantkonto, er det samlede beløb, du skal indbetale til føderale og statslige skatter.

| Dato | Konto | Debet | Kredit |

|---|---|---|---|

| XX/XX/XXXX | Betalende FICA-skat | 76,50 | |

| Arbejdsgiver FICA betalbar skat | 76,50 | ||

| Betalbar føderal indkomstskat | 70 | ||

| Betalbar statslig indkomstskat | 30 | ||

| Federal arbejdsløshedsbetaling | 25 | ||

| Statens udbetalte arbejdsløshed | 20 | ||

| Kontanter | 298 |

Lønregnskab behøver ikke at være kompliceret. Forenkle den måde, du registrerer løntransaktioner, indtægter og udgifter på ved at strømline dine bøger med Patriots brugervenlige og overkommelige online regnskabssoftware. Hvad venter du på? Prøv det gratis i dag!

Denne artikel er blevet opdateret fra den oprindelige udgivelsesdato 1. juni 2017.