Hvis du sælger produkter i din virksomhed, har du sandsynligvis en form for lagerbeholdning. At vide, hvor meget lager du har ved hånden, samt hvor meget du skal have på lager, er en afgørende del af driften af din virksomhed. For at hjælpe med at holde styr på beholdningen skal du lære, hvordan du registrerer beholdningsjournalposter.

Inden vi dykker ned i regnskab for beholdning, lad os kort opsummere, hvad beholdning er, og hvordan det fungerer.

Inventar, også kendt som lager, er alle de varer og materialer, som din virksomhed gemmer for til sidst at sælge. Beholdningen omfatter ting som:

Din virksomheds beholdning omfatter råmaterialer, der bruges til at skabe færdige produkter, varer i produktionsprocessen og færdigvarer.

Lagerbeholdning kan være dyrt, især hvis din virksomhed er tilbøjelig til lagertab eller lagerindskrænkning. Lagertab kan opstå, hvis en vare eller et produkt bliver beskadiget, udløber eller bliver stjålet.

Når det kommer til lagerregnskabsposteringer, har du et par muligheder:

Perpetual inventory er en regnskabsmetode, der registrerer salg eller køb af inventar gennem et computeriseret salgsstedssystem (POS). Med evig beholdning kan du regelmæssigt opdatere dine beholdningsregistreringer for at undgå problemer, såsom at løbe tør for lager eller overbeholdning af varer.

Et evigt lagersystem holder løbende styr på dine lagersaldi. Og den opdateres automatisk, når du modtager eller sælger lagerbeholdning. For ikke at nævne, køb og returneringer registreres straks på dine lagerkonti.

På den anden side er periodisk beholdning afhængig af en fysisk beholdningsoptælling til at bestemme prisen på solgte varer og slutbeholdningsbeløb. Med periodisk opgørelse opdaterer du dine konti i slutningen af din regnskabsperiode (f.eks. månedligt, kvartalsvis osv.).

Nu til den del, du alle har ventet på:registrering af en lagerjournalpost.

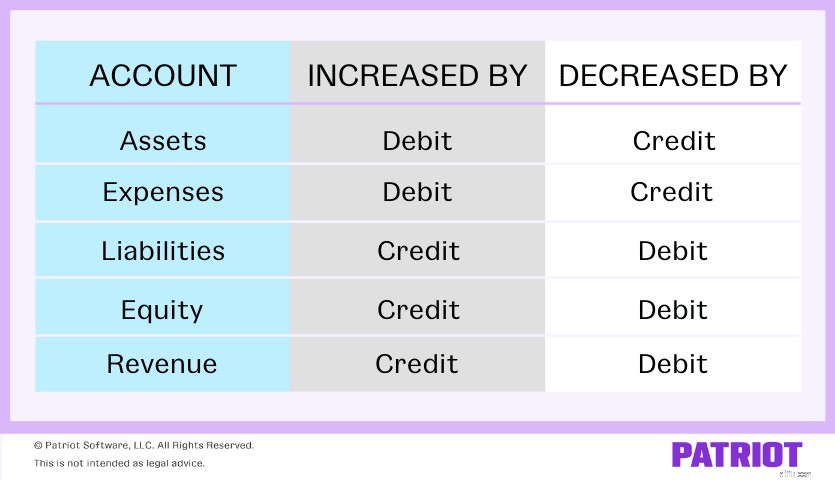

Din beholdning er en type aktiv. Et aktiv er fysisk eller ikke-fysisk ejendom, der tilføjer værdi til din virksomhed. Som du ved nu, påvirker debiteringer og krediteringer hver type konto forskelligt. Aktiver øges med debet og reduceres med krediteringer.

Som reference, mens du laver lagerjournalposteringer, kan du se dette diagram:

Der er en række konti, der kan spille ind, når det kommer til registrering af journalposter til beholdning. Her er et par stykker, du måske genkender, mens du registrerer lagertransaktioner i dine bøger:

Husk, at ovenstående konti ikke er altomfattende. Afhængigt af dine transaktioner og bøger kan dine konti se ud eller blive kaldt noget anderledes.

Lad os tage et kig på et par scenarier for, hvordan du ville journalføre poster for lagertransaktioner.

Lad os sige, at du køber lagerbeholdning til en værdi af $1.000 på kredit. Debiter din lagerkonto $1.000 for at øge den. Krediter derefter din Kreditorkonto for at vise, at du skylder $1.000.

| Dato | Konto | Debet | Kredit |

|---|---|---|---|

| XX/XX/XXXX | Beholdning | 1.000 | |

| Gæld | 1.000 |

Lad os nu sige, at du har købt dit lager med kontanter i stedet for kredit. Din journalpost ville se nogenlunde sådan ud:

| Dato | Konto | Debet | Kredit |

|---|---|---|---|

| XX/XX/XXXX | Beholdning | 1.000 | |

| Kontanter | 1.000 |

Fordi din Cash-konto også er et aktiv, mindsker kreditten kontoen.

Tag et kig på de beholdningsjournalposter, du skal lave, når du fremstiller et produkt ved hjælp af den beholdning, du har købt. For at gøre dette skal du registrere tre separate journalposter.

Lad os nu sige, at du har købt $500 i råmaterialer på kredit for at skabe dit produkt. Debiter din råvarelagerkonto for at vise en stigning i lagerbeholdningen. Og krediter din Kreditorkonto $500.

| Dato | Konto | Debet | Kredit |

|---|---|---|---|

| XX/XX/XXXX | Råmaterialebeholdning | 500 | |

| Gæld | 500 |

Når du har modtaget råvarerne, vil du til sidst bruge dem til at skabe dit produkt. Når det sker, skal du notere det i dine bøger.

For at vise, at råmaterialer er flyttet til fasen under arbejde, skal du debitere din beholdningskonto under bearbejdning for at øge den, og reducere din konto for råvarebeholdning med en kredit.

| Dato | Konto | Debet | Kredit |

|---|---|---|---|

| XX/XX/XXXX | Work-in-proces Inventory | 500 | |

| Råmaterialebeholdning | 500 |

Til sidst, når du er færdig med produktet ved at bruge råvarerne, skal du lave endnu en journalpostering.

Debiter din færdigvarebeholdningskonto, og kreditér din Work-in-proces Inventory-konto.

| Dato | Konto | Debet | Kredit |

|---|---|---|---|

| XX/XX/XXXX | Beholdning af færdigvarer | 500 | |

| Work-in-proces Inventory | 500 |

Når en vare er klar til at blive solgt, skal du overføre den fra lagerbeholdningen af færdigvarer til vareomkostninger for at flytte den fra lagerbeholdning til udgifter.

Debiter din Cost of Goods-konto og krediter din færdigvarelagerkonto for at vise overførslen.

| Dato | Konto | Debet | Kredit |

|---|---|---|---|

| XX/XX/XXXX | Omkostninger for solgte varer | 500 | |

| Beholdning af færdigvarer | 500 |

Når du sælger til en kunde, slipper du for lagerbeholdningen. Så du skal optage det.

Lad os sige, at en kunde betaler for et produkt kontant. Debiter din kontantkonto for at registrere stigningen i kontanter. For at redegøre for, hvor meget varen kostede dig at lave, skal du debitere din Cost of Goods-konto. Du skal også kreditere din omsætningskonto for at vise en stigning fra salget og kreditere din inventarkonto for at reducere den. Din journalpost skal se nogenlunde sådan ud:

| Dato | Konto | Debet | Kredit |

|---|---|---|---|

| XX/XX/XXXX | Kontanter | 500 | |

| Omkostninger for solgte varer | 300 | ||

| Omsætning | 500 | ||

| Beholdning | 300 |

Registrering af lagerjournalposter i dine bøger behøver ikke at være en smertefuld proces. Patriots online regnskabssoftware gør det til en leg at registrere indtægter og udgifter, så du kan komme tilbage til forretningen. Prøv det gratis i dag!