Du ønsker en enkel måde at udføre bogføringsopgaver på. Jo mere organiseret din proces er, jo hurtigere kan du registrere transaktioner og komme tilbage til forretningen. For at holde styr på sporet kan du overveje at bruge en regnskabscyklus. Og for at gøre det skal du kende trinene i den regnskabsmæssige cyklus.

Læs videre for at lære definitionen af regnskabscyklussen og trinene i regnskabsprocessen.

Strømline trinene i regnskabscyklussen med PatriotRegnskabscyklussen er processen med at registrere din virksomheds økonomiske aktiviteter konsekvent og præcist. En regnskabscyklus ser tilbage i tiden ved slutningen af en bestemt periode (f.eks. månedligt, kvartalsvis eller årligt). Der er flere trin i cyklussen, der begynder når en transaktion finder sted og slutter når du lukker dine bøger.

Du kan bruge regnskabscyklussen til at gøre regnskabet nemmere ved at dele dit bogføringsansvar op i mindre, mundrette opgaver.

Følg regnskabscyklussen for at:

Bruger du regnskabssoftware? Du kan programmere datoer for din regnskabscyklus, og softwaren genererer rapporter baseret på dine valgte datoer.

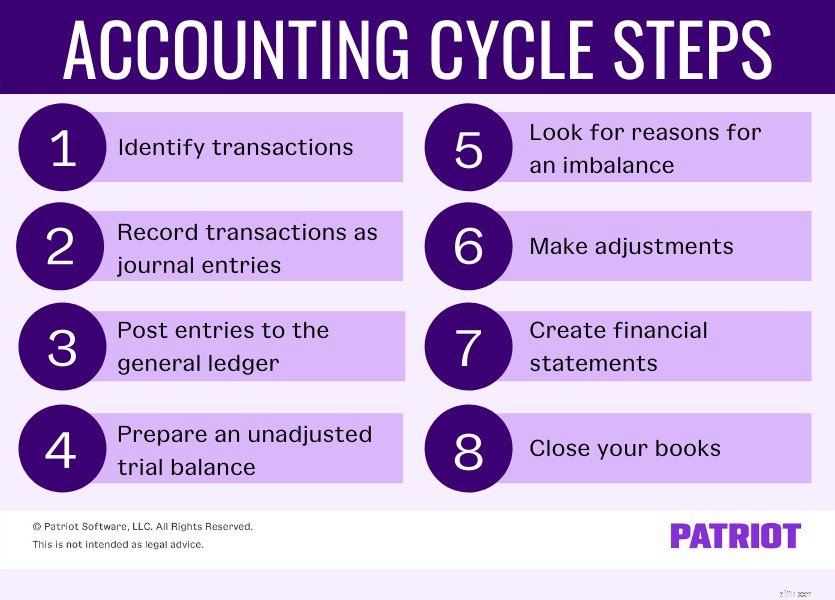

Normalt er der otte trin i fuldcyklusregnskab. Men afhængigt af hvordan du laver dit regnskab, kan du muligvis ændre, springe over eller endda tilføje trin.

Mange trin i standardregnskabscyklussen er beregnet til periodisering, hvor du bruger et dobbelt bogføringssystem (dvs. debet og kreditering). Hvis du bruger periodisering, kan du følge alle trinene i regnskabscyklussen.

Hvis du bruger et enkelt bogføringssystem (dvs. regnskab på kontantbasis), kan du stadig bruge regnskabscyklussen til at registrere posteringer, lukke dine bøger osv. Men du behøver ikke at følge de trin, der kræver, at du skal kontrollere posteringer for debet og kreditering.

Bundlinjen: Brug de trin, der hjælper dig med at holde dig organiseret og vedligeholde nøjagtige optegnelser. Så hvad er trinene i regnskabscyklussen? Kom i gang her.

Hvad er det første skridt i regnskabscyklussen? Det første trin i regnskabscyklussen er at identificere forretningstransaktioner. Dine forretningstransaktioner er enhver finansiel aktivitet, hvor der er udveksling af penge.

Eksempler på transaktioner omfatter:

Brug kildedokumenter til at identificere forretningstransaktioner, såsom kvitteringer og fakturaer. Gem disse former for finansielle dokumenter for at understøtte dine optegnelser. Når du identificerer forretningstransaktioner, skal du beslutte, hvilken type konto de falder ind under.

Vejspærring: Hvis du ikke har en separat forretningsbankkonto, vil dette trin sandsynligvis tage længere tid. Du bliver nødt til at sortere gennem forretnings- og personlige udgifter for at identificere dine forretningstransaktioner.

Din journal er det sted, hvor du i første omgang registrerer forretningstransaktioner. Det er en løbende liste over finansielle aktiviteter, som et checkhæfte. Spor transaktioner i din journal kronologisk, efterhånden som de sker.

For at gøre dette skal du oprette journalposter.

I periodisering registrerer du transaktioner, når de finder sted, med eller uden overførsel af penge. Så du skal oprette to poster for hver transaktion:en debet for en konto og en kredit for en anden. Debet og kredit skal være lige store.

Hvis du bruger kontantregnskab, skal du registrere transaktioner, når kontanter fysisk udveksler hænder (dvs. når du modtager penge eller betaler). Du behøver ikke at lave flere indtastninger.

Hovedbogen er en post, der sorterer og opsummerer alle dine forretningstransaktioner. Din hovedbog består af disse fem hovedkontotyper:

Når du bogfører posteringer til din hovedbog, skal du organisere transaktioner på disse forskellige konti og underkonti. For eksempel kan du registrere en kontant betaling fra en kunde under din indtægtskonto.

Du vil have præcise bøger. Faktisk bruger du præcise bøger. Det betyder, at dine debet- og kreditposteringer skal være ens. Så det næste trin i regnskabscyklussen er at oprette en ujusteret prøvebalance.

En ujusteret prøvesaldo viser dig, om dine saldi stemmer overens. Noter hver kontosaldo. Læg alle debetsaldi sammen, og læg alle kreditsaldi sammen. Hvis de to totaler ikke er ens, skal du gå videre til næste trin...

Hvis din prøvesaldo viser, at der er en ubalance i dine bøger, skal du bruge dette trin til at finde ud af det. Se efter fejl, og identificer justeringsposter, så du kan foretage justeringer og balancere dine bøger.

Justering af poster: Ved afslutningen af en regnskabsperiode kan du have afholdt udgifter, men ikke betalt for dem endnu. Og du har måske tjent indkomst, men ikke indsamlet den endnu. Brug justeringsposter til at genkende transaktioner, der er fundet sted, men ikke er blevet registreret.

For eksempel har du tjent renter på en bankkontosaldo. Du har ikke noteret renterne i dine bøger, men det fremgår af dit kontoudtog. Brug en justeret post til at genkende interessen for dine bøger.

Hvis du har brug for at foretage justeringer på grund af en ubalance, skal du gå videre og lave dem under dette trin. For at foretage justeringer skal du blot oprette nye journalposter, hvis det er relevant.

Foretag en justeret prøvesaldo efter at have foretaget justeringer og før oprettelse af regnskaber for at se, om debet og kreditering stemmer overens efter at have foretaget justeringer.

Når dit regnskab er opdateret, skal du oprette et regnskab. Regnskaber samler din virksomheds økonomiske oplysninger og viser din økonomiske sundhed.

Der er tre hovedtyper af virksomhedsregnskaber:

Brug dit regnskab til at måle ydeevne, lave forbedringer og sætte mål. Du kan også bruge erklæringer til at ansøge om lån eller investeringer og forhandle vilkår med leverandører.

Så hvad er det sidste trin i regnskabscyklussen? Ta-da, du er her! Det sidste trin i regnskabscyklussen er at lukke dine bøger.

Lukning af dine bøger afslutter økonomiske aktiviteter for perioden. For at lukke dine bøger skal du:

…Og så videre.

Når du lukker dine bøger, bør du få sat dit regnskab op for næste periode. Beslut dig for, hvilke processer der fører din virksomhed fremad. Opret en kalender til at udføre fremtidige opgaver. Arkiver eventuelle økonomiske dokumenter fra den sidste periode, og slip for gamle dokumenter, der ikke længere er nyttige.

Denne artikel er blevet opdateret fra den oprindelige udgivelsesdato den 5. september 2017.