Renterne på boliglån stiger hurtigt i hele USA, hvilket ser ud til at bremse de fleste boligmarkeder. (Nogle, som markedet her i Corvallis, er blevet mindre påvirket. Giv det tid.)

Den gennemsnitlige belåningsrente for et 30-årigt lån var omkring 3,0 % i starten af året; i dag er den på 6,245 % - selv for en person med en fremragende kreditscore på over 800.

Kim og jeg er heldige, at vi købte vores hjem i 2021 i stedet for at vente til 2022. Renter på realkredit var faktisk ikke en faktor under vores overvejelser sidste år; de historisk lave priser var simpelthen en ekstra bonus for at købe, da vi gjorde det.

Da vi købte vores hjem i august sidste år, optog vi et realkreditlån på 480.000 USD til 2,625 %. Vi nåede ikke den præcise bund af realkreditmarkedet (det var begyndelsen af januar 2021, hvor vi måske havde et lån på 2,5 %), men vi kom tæt på.

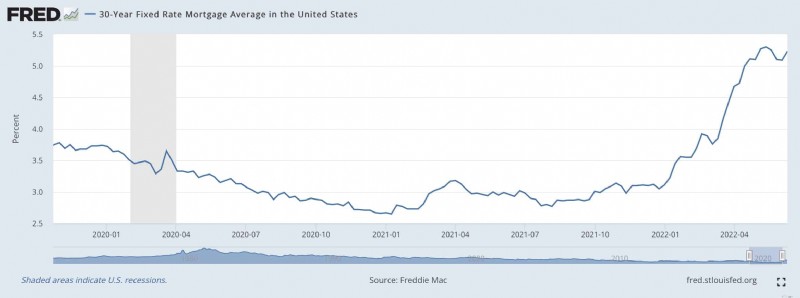

Her er et diagram fra Federal Reserve, der viser realkreditrenter fra de seneste 2,5 år.

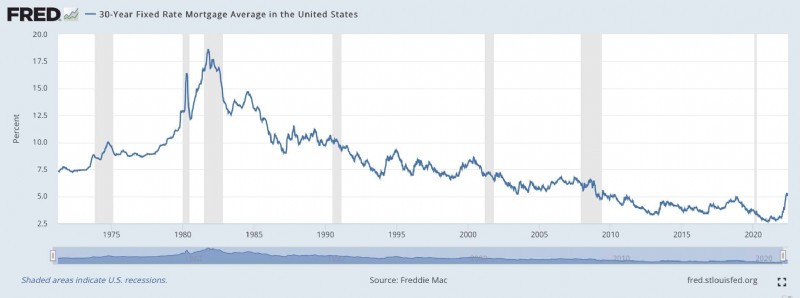

Og her er et diagram, der viser renter på realkreditlån for de seneste 50+ år:

Renter på realkredit har ligget på historisk lavpunkt siden den store recession i 2007-2009. Og raterne faldt endnu mere under COVID-pandemien. (Disse lave priser er delvist ansvarlige for det brændende varme boligmarked i de seneste to år.)

Hvad betyder disse stigende realkreditrenter for faktiske boligkøbere? Lad os bruge vores situation som et repræsentativt eksempel.

Sidste august lukkede Kim og jeg vores hjem her i Corvallis. Det er en gigant fra 1964, som vi betalte $680.000 for. Med en udbetaling på 200.000 USD lykkedes det os at få en ÅOP på 2,625 % på et 30-årigt lån. Vi betaler $1929,33 hver måned for hovedstol og renter. (Vores faktiske realkreditlån, inklusive skatter og forsikringer, er 2528,43 USD pr. måned.)

I dag ville det samme lån koste os 6,245 %. Hvis vi ville købe det samme hus til samme pris med samme udbetaling, ville vores månedlige betalinger for hovedstol og renter være 2956,04 USD - en stigning på over 1000 USD pr. måned sammenlignet med at købe for et år siden!

Hvis vi var på udkig efter boliger i dag og ville beholde vores realkreditbetaling den samme - 1929,33 USD om måneden - ville vi være nødt til at sænke blikket. I stedet for at optage et realkreditlån på $480.000 i et hus på $680.000, ville vi se på et realkreditlån på $313.500 i et hus på $513.500.

Men vent! Det er ikke alt! Boligpriserne i vores by er steget 10 % i løbet af det seneste år, så det ville kompromittere vores købekraft yderligere. Hvis vi havde ventet indtil nu med at købe og ville beholde vores realkreditlån på 1929,33 $, ville vi købe boliger, der koster 467.000 $. At forsinke et år ville have reduceret vores købekraft med $213.000 — over 30 %.

Selvom lave realkreditrenter ikke ansporede os til at flytte sidste år, gav de os bestemt et incitament til at handle hurtigt. Omvendt, hvis vi havde ventet til i år, er jeg ikke sikker på, hvad vi ville have gjort. Da jeg kender mig og min modvilje mod belastende gæld, ville jeg nok have været tilbageholdende med at optage et realkreditlån. Jeg ville have forsøgt at finde et hjem at købe med kontanter, hvilket begrænsede mine muligheder endnu mere.

Når realkreditrenterne er på vanvittige lave som 2,625%, tænker jeg ikke to gange om at have et realkreditlån. Det er en no-brainer. Jeg vil have pant i mit hjem hver eneste gang, og jeg vil aldrig betale det af. En sats på 2,625% er ikke gratis penge (og jeg vil ikke foregive, at det er det), men det er temmelig billigt. Afstanden mellem forventede langsigtede aktieafkast (6,8 %) og vores belåningsrente (2,625 %) er enorm. Der er meget plads der, en stor fejlmargen.

På den anden side er der næsten ingen forskel mellem en sats på 6,245% og forventede markedsafkast på 6,8%. Der er ingen margen for fejl. Jeg er forsigtig med at låne penge til denne kurs, især et så stort beløb. Jeg vil helst ikke have et realkreditlån med så høje renter.

Jeg forventer, at stigende renter vil have deres tilsigtede effekt:De vil afkøle det brændende varme boligmarked. Vil priserne falde? Sandsynligvis. Men hvem ved? Det er dog klart, at et skift er på vej.

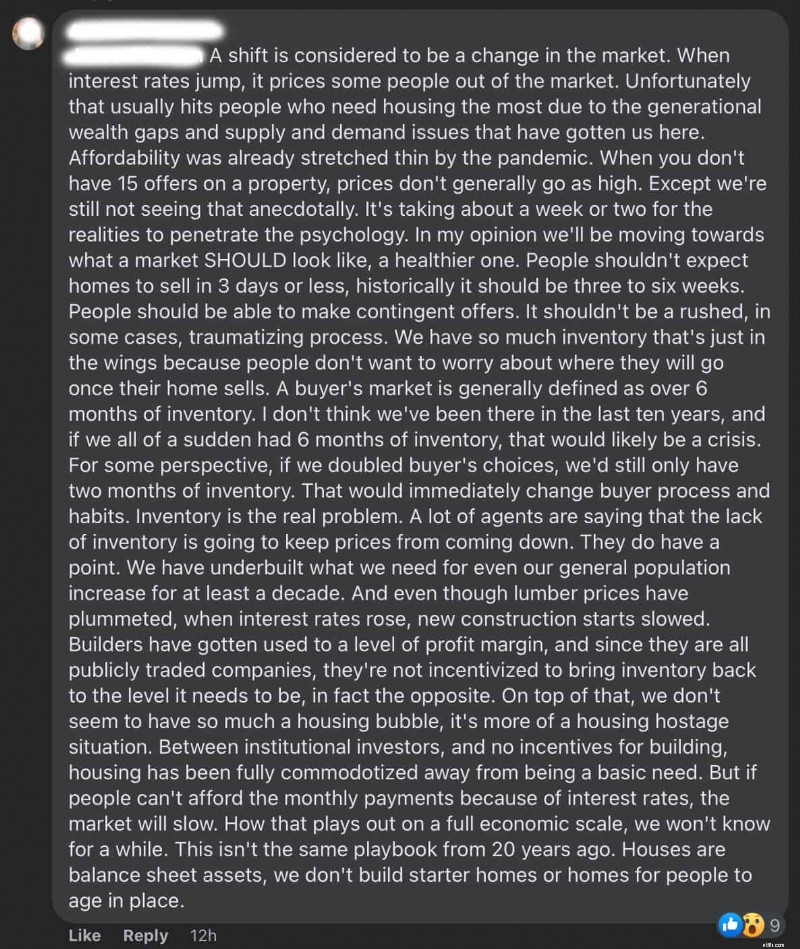

Jeg har en håndfuld venner, der er ejendomsmæglere. Hvis du også har ejendomsmæglervenner, så ved du, at de har tendens til at være permabuller, når det kommer til deres branche. De har en urokkelig tro på boligprisernes fremtid. Men selv mine ejendomsvenner tror, at der er begyndt en form for skift.

Her er en lang (og interessant) Facebook-kommentar fra en af mine ejendomsvenner:

Sidste år var boligpriserne høje, men de høje priser blev afbødet af superlave renter på boliglån. Nu har du en dobbelt pudse:høje priser og høje satser. I dag virker det som et særligt dårligt tidspunkt at købe et hus på. Det er ikke en god kombination.

Jeg har ondt af folk, der absolut skal flytte lige nu. De er ved at blive skruet sammen.

Die With Zero:A Guide to Living a Purposeful &Joyful Life - Financial Planning for Retirement

Bill Ackman siger, at inflationen faktisk kunne være en 'rasende' 10 % — her er 3 måder at sikre sig på

Exit-strategier for velgørende fonde

Gensidige fonde:Med skat på udbytte, valget mellem vækst og udbytte?

403B vs. Roth IRA