Jeg indrømmer det:Der er tidspunkter, hvor jeg tror, at alt, hvad der skal siges om privatøkonomi, allerede er blevet sagt, at al informationen er derude og bare venter på, at folk finder den. Problemet er løst.

Måske er dette teknisk sandt, men nu og da - som i morges - bliver jeg mindet om, at det at lære folk om penge er en uendelig proces. Der er ikke mange nye emner at skrive om, det er rigtigt (det er noget, som selv berømte professionelle finansjournalister ryper om privat), men der er tons af nye mennesker at nå ud til, mennesker som aldrig har været udsat for disse ideer. Og endnu vigtigere er der en konstant strøm af ny misinformation, der forurener puljen af smarte råd. (Nogle gange er denne misinformation velmenende; nogle gange er den ikke.)

Her er et eksempel. Her til morgen læste jeg et stykke på Slate af Felix Salmon kaldet "Millionærlånet". Salmons argument er enkelt:"At betale af på dit hus er at spare op til pension."

Nu er jeg ikke nødvendigvis uenig i denne grundlæggende præmis. Jeg tror også, at penge, du betaler til dit realkreditprincip, i virkeligheden er penge, du har sparet op, ligesom hvis du havde sat dem i banken eller investeret i en investeringsforening. Mange finansielle rådgivere siger det samme:Penge, du sætter i gældsnedbringelse, er det samme som penge, du har investeret. (Det er klart, at de ikke er præcis det samme, men de er tæt nok på.)

Så ja, at betale af på dit hjem er opsparing til pension. Eller mere præcist, det opbygger din nettoværdi.

Men bortset fra en sund grundpræmis, koger resten af Salmons artikel ned til bullshit.

Ser vi forbi undertitlen "at betale af dit hus er at spare til pension" på hans stykke (en undertitel, der sandsynligvis blev tilføjet af en redaktør, ikke af Salmon), kommer vi til hans egentlige afhandling:"At foretage afdrag på realkreditlån kan i teorien være en måde at akkumulere velstand næsten lige så effektivt som at bidrage til en pensionsfond."

Jeg er glad for, at Salmon kvalificerede dette udsagn med "i teorien" og "næsten", fordi dette er rent uforfalsket bullshit. Og det er farligt bullshit. Sådan fungerer denne "logik":

Hvis du køber et byhus i dag for 315.000 $ (gennemsnitsprisen), og det stiger til 8 procent om året i de næste 15 år, vil du bo i et hus på 1 million dollar, når du betaler dit 15-årige realkreditlån, og du vil eje det gratis og klart. Hvilket vil sige:Du bliver millionær.

For at dette skal være sandt, er her, hvad der skal ske.:

Det egentlige problem her er selvfølgelig antagelserne om ejendomsafkast. Laks tuder sludder på huckster-niveau:

Vurderingsraten på 8 procent er aggressiv, men ikke helt urealistisk:Den er lavere end værdistigningsraten på 8,3 procent fra 2011 til 2017 og også lavere end værdistigningsraten på 9 procent fra 1996 til 2007.

Det er rigtigt. Salmon citerer statistik fra 1996 til 2007, derefter 2011 til 2017 - og udelader fuldstændig 2008 til 2010. WTF?

Dette som om jeg løb et maraton og fortalte dig, at jeg i gennemsnit havde fire minutter pr. mile ... men jeg talte kun de miles, hvor jeg løb ned ad bakke! Eller jeg fortalte dig, at Get Rich Slowly tjente 5000 $ om måneden ... men jeg gav dig kun tallene fra april. Eller jeg loggede mit alkoholforbrug i tredive dage og fortalte dig, at jeg i gennemsnit havde tre drinks om ugen...men udelod, hvor meget jeg drak i weekenden.

Sådan fungerer statistik ikke! Du kommer ikke til at cherry-plukke dataene. Du kan ikke bare sige:"Boligerne på nogle markeder steg 9% årligt fra 1996 til 2007, derefter 8,3% årligt fra 2011 til 2017. Derfor bør dit hjem i gennemsnit stige i værdi med otte procent om året." Hvad med mellemårene? Hvad med perioden før de (meget korte) 22 år, du citerer? Hvad får dig til at tro, at højkonjunkturen for boliger vil fortsætte?

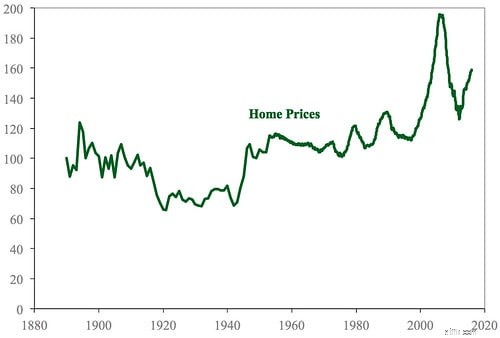

I maj delte jeg en kort historie om amerikansk boligejerskab. For at skrive den artikel brugte jeg timer på at læse forskningsartikler og sortere i data. En vigtig del af det indlæg var oplysningerne om amerikanske boligpriser.

I den artikel delte jeg Robert Shillers undersøgelse af historiske amerikanske boligpriser. Diagrammet er baseret på data fra hans regneark, der er tilgængeligt på hans hjemmeside.

Her er realiteten for boligejendomme:Generelt set stiger boligværdierne med nogenlunde det samme (eller lidt mere) end inflationen. Jeg har tidligere bemærket, at guld giver et langsigtet realt afkast på omkring 1 %, hvilket betyder, at det overgår inflationen med 1 % over perioder målt i årtier. For mig selv er det det tal, jeg også bruger til boligværdier.

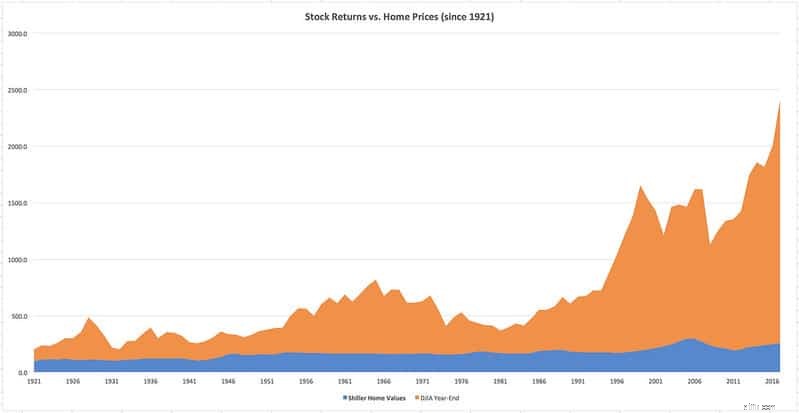

Fordi jeg er en dedikeret blogger (eller dum), brugte jeg en time på at bygge dette diagram til jer. Jeg tog de førnævnte boligdata fra Robert Shillers regneark og kombinerede det med den inflationsjusterede lukkeværdi af Dow Jones Industrial Average for hvert år siden 1921. (Jeg har aktiemarkedsdataene her.) Hvis du vil, kan du klikke på grafen for at se en større version.

Lad mig forklare, hvad du ser.

Som diagrammet viser, har aktiemarkedet stort bedre end boligmarkedet på lang sigt. Der er ingen konkurrence. Den blå husdel af mit diagram svarer til linjen i Shillers diagram (naturligvis fra 1921).

Når det er sagt, er der nogle ting, jeg kan se i mine regnearksnumre, som ikke vises i denne graf.

Fordi Felix Salmon hos Slate bruger et 15-årigt vindue til sin argumentation, har jeg beregnet 15-årige ændringer for både boligpriser og aktiekurser. Jeg indrømmer, at resultaterne overraskede mig. Generelt giver aktiemarkedet bedre afkast end boligejerskab. Men , i 30 af de 82 femtenårsperioder siden 1921 gav boligen bedre afkast. (Og i 14 ud af 67 30-årige perioder var boligen vinderen.) Det havde jeg ikke forventet.

I hvert af disse tilfælde klarede boliger sig bedre end aktier efter et markedskrak. I en hvilken som helst 15-års periode, der startede i 1926 og sluttede i 1939 (undtagen 1932), for eksempel, var bolig det bedste bud. Samme med 1958 til 1973. Med andre ord, hvis du kun skulle købe, når markedet er faldende, er bolig nok det bedste bud — hvis du foretager en engangsinvestering og bidrager ikke med det samme.

En anden ting, tallene viser, er, at du er meget mindre tilbøjelig til at lide langsigtede fald med bolig end med aktiemarkedet. Selvfølgelig er der lejlighedsvise perioder, hvor boligpriserne vil falde over femten eller tredive år, men generelt vokser boliger gradvist i værdi over tid.

Bundlinjen? Jeg synes, det er helt fair at kalde dit hjem for en investering, men det er mere som en værdibutik end en måde at vokse din rigdom på. Og det er intet som at investere i det amerikanske aktiemarked.

For mere om dette emne, se Michael Bluejays fremragende artikler:Langsigtet ejendomsvurdering i U.S.A. og at købe et hjem er en investering.

Helt ærligt, så ville jeg nok have ignoreret Salmons artikel, hvis det ikke var for de angreb, han laver på at spare op til pension. Tag et kig på dette:

Hvis du er den slags person, der kan maxe dine 401(k) hvert år i 30 eller 40 år i træk - disciplineret, sparsommelig og tilsyneladende immun over for ulykke - så, ja, tillykke med dit store held og lykke, og jeg håber, at du i det mindste er en lille smule flov over, hvor meget skattelettelser, end du har brug for, sammenlignet med folk, der har brug for statsstøtte.

Hellige katte! Salmon har lige sat lighedstegn mellem den disciplin og nøjsomhed, læsere som dig udviser, med "held og lykke", og har samtidig argumenteret for, at du burde være flov over at forberede dig på din fremtid. Han vil have dig til at føle dig skyldig fordi du er proaktiv for at forberede dig på pension. I stedet for at gøre det, vil han have, at du køber ind i hans "millionær-pant".

Dette krydser grænsen fra marginale råd til direkte dumhed.

Der er en løbende diskussion i førtidspensionistsamfundet om, hvorvidt du skal medtage boligkapital, når du beregner, hvor meget du har sparet op til pension. Der er dem, der argumenterer "absolut ikke", du bør aldrig overveje boligkapital. (Nogle få af disse folk inkluderer ikke engang boligkapital, når de beregner deres nettoværdi, men det går grundlæggende glip af pointen med, hvad nettoværdien er .)

Jeg kommer ned på den anden side. Jeg synes, det er fint - endda godt - at medregne egenkapitalen, når man laver pensionsberegninger. Men når du gør det, skal du være opmærksom på, at de penge, du har i dit hjem, kun er tilgængelige, hvis du sælger eller bruger boligen som sikkerhed for et lån.

Uanset hvad, har jeg aldrig hørt nogen i samfundet hævde, at du burde bruge dit hjem som din primære kilde til pensionsopsparing i stedet for at investere i investeringsforeninger og/eller lejeboliger. Ved du hvorfor? Fordi det er en dårlig idé!