Jeg har været husejer i 24 af de sidste 25 år. Baseret på dette tror du måske, at jeg er en fortaler for boligejerskab frem for udlejning. Det er ikke tilfældet. Jo ældre jeg bliver, jo mere sætter jeg pris på, at der ikke er noget korrekt svar i stauden "er det bedre at leje eller købe?" debat. Nogle gange giver det mest mening at købe bolig. Nogle gange er leje det smartere valg.

I en lederartikel i juni 2007-udgaven af Kiplinger's Personal Finance , skrev Knight Kiplinger, "Det koster ofte mindre at leje. De årlige omkostninger ved at eje en ejendom, hvad enten det er et hus eller en ejerlejlighed, er normalt større end omkostningerne ved at leje efter skat." Jeg er enig.

Lad os i dag se på en håndfuld måder at evaluere leje versus købsbeslutning fra et økonomisk perspektiv.

En måde at afgøre, om det er bedre at leje eller købe, er ved at beregne pris-til-leje-forholdet (eller P/R-forhold). Dette tal giver dig en nogenlunde idé om, hvorvidt boliger i dit område er rimeligt prissat. At regne et P/R-forhold er enkelt. Alt du skal gøre er:

Lad os for eksempel sige, at du finder et hus til 200.000 dollars til salg i et dejligt kvarter. Du finder et lignende hus på den næste blok til leje for 1.000 USD om måneden (hvilket svarer til 12.000 USD om året). Hvis du dividerer $200.000 med $12.000, får du et P/R-forhold på 16,7. Men hvad betyder dette nummer betyder ?

Skriver i The New York Times David Leonhardt siger, "Et lejeforhold over 20 betyder, at de månedlige omkostninger ved ejerskab langt overstiger lejeomkostningerne." Det er lidt uigennemskueligt, jeg ved det. Leonhardt siger, at jo højere P/R-forholdet er, jo mere giver det mening at leje - og jo mindre giver det mening at købe.

Det normale P/R-forhold på landsplan er mellem 10 og 14 (hvilket betyder, at det vil koste mellem $1200 og $1600 at leje et hus på $200.000). I løbet af 1990'erne, lige før boligboblen, var det nationale P/R-forhold normalt mellem 14 og 15 (ca. $1100 til $1200 for at leje et $200.000 hus). Under sidste årtis boligboble steg de nationale pris-til-leje-forhold til 22,73 (i 2005) og derefter til 24,50 (i 2007), før markedet kollapsede. Da de fleste mennesker skyndte sig at købe boliger, sagde tallene, at de burde leje.

Baseret på disse oplysninger vil jeg hævde, at:

Landsdækkende tal fortæller selvfølgelig ikke hele historien. Selvom det nationale pris-til-leje-forhold kan være omkring 20, kan de faktiske tal i din by være meget forskellige.

Tidligere har jeg kæmpet for at finde aktuelle pris-til-leje-rationstal. For nylig erfarede jeg dog, at Zillow har en dedikeret side til at undersøge boligdata. Herfra kan du downloade tonsvis af forskellige tabeller relateret til boligsalg og lejepriser, inklusive månedlig pris-til-leje info fra oktober 2010 til i dag. Hvis du ønsker at flytte, er dette en fantastisk ressource til at finde ud af, hvor dine boligkroner rækker længst!

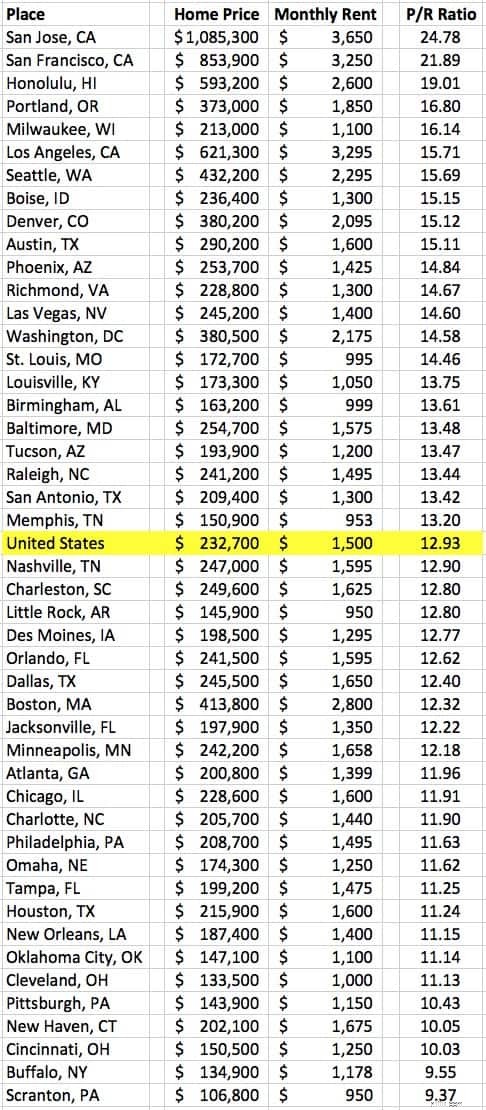

For at sparke spildte jeg halvfems minutter på at spille med forhold mellem pris og leje ved at bruge Zillow-data. (Hvad kan jeg sige? Jeg er en nørd!) Jeg downloadede deres liste over median boligpriser og median månedlig husleje, og beregnede derefter P/R-forholdet for 48 større byområder. (Af forskellige årsager er dette et noget vilkårligt udvalg af byer.) Her er min liste over pris-til-leje-forhold i USA fra januar 2018.

Hvis du flytter til Scranton for dit nye job hos Dunder Mifflin Paper Company, er det sandsynligt, at du vil købe et hjem. Men hvis du er på vej til Bay Area, er dit bedste bud at leje.

Jeg er noget skeptisk over, at disse tal er nøjagtige - de kommer trods alt fra et websted, der er ivrig efter at skabe boligkøbere - men det er svært at finde bedre information. Så vidt jeg ved, er der ingen pålidelig kilde, der genererer disse statistikker på regelmæssig basis. (Jeg tror personligt, at tal fra artikler som denne er mere nøjagtige. Denne artikel er dog også atten måneder forældet og forklarer ikke dens metode.)

Bemærk venligst, at forhold mellem pris og leje i hele byen kun betyder noget, hvis du flytter fra en anden by. Ellers er det, der faktisk betyder noget, forhold mellem pris og leje for de specifikke ejendomme, du overvejer at købe eller leje.

En anden måde at måle boligomkostningerne på er at sammenligne dem med din families indkomst. Fra 1984 til 2000 var medianhuspriserne omkring 2,8 gange den gennemsnitlige årlige familieindkomst. (Med andre ord kostede det typiske hus omkring tre gange, hvad en familie tjente på et år.) I begyndelsen af 1970'erne var boligpriserne omkring 2,3 gange medianfamilieindkomsten. Under boligboblen sprang dette forhold til 4,2.

Disse tal betyder måske ikke en hel masse alene, men de kan give dig en form for idé om, hvorvidt boliger er overpris i dit område. Derudover virker det sikkert at antage baseret på tidligere tal, at de fleste familier komfortabelt har råd til et hjem, der koster omkring 2,5 gange deres årlige indkomst. (Så hvis din familie tjener 80.000 USD om året, har du råd til et hus på 200.000 USD.)

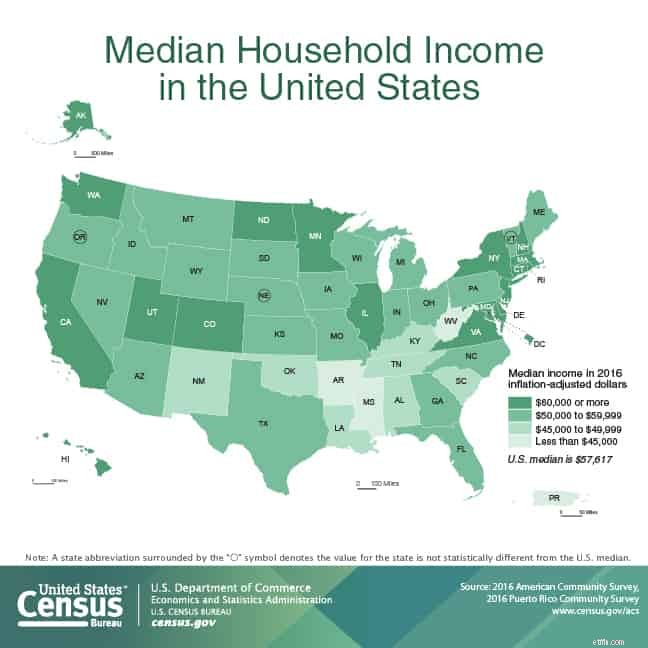

Ifølge de seneste tal fra U.S. Census Bureau var medianhusstandsindkomsten i USA $57.617 ved udgangen af 2016. (Den gennemsnitlige husstandsindkomst er større - $73.207 - men det tal er skævt af højlønnede, hvorfor jeg foretrækker at bruge medianen.)

Ved at bruge den nuværende amerikanske median boligpris på $232.700, kan vi se, at boligpriserne i øjeblikket kører på omkring 4,04 gange den typiske husstandsindkomst. Dette forhold er ikke helt så højt, som det var under boligboblen, men det er stadig ret stejlt. Baseret på dette vil udlejning sandsynligvis give mest mening lige nu i mange dele af landet.

Til sidst vil jeg dele, hvad der kan være min foretrukne måde at sammenligne lejeomkostningerne med omkostningerne ved at købe.

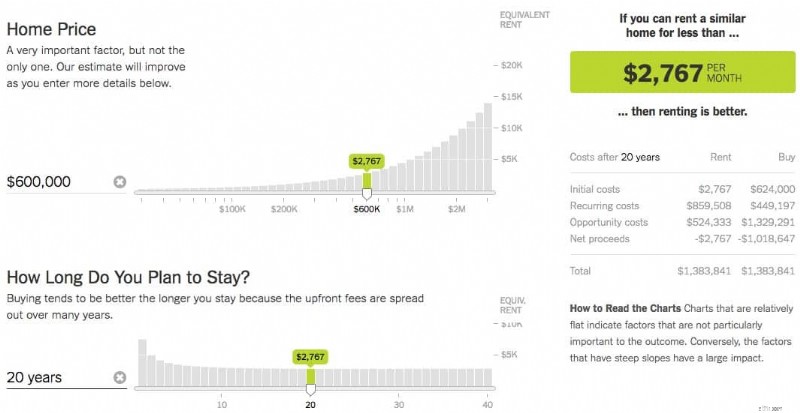

The New York Times har en fantastisk leje vs. køb lommeregner som kan hjælpe dig med at beslutte, hvad der er bedst for dig. Indsæt blot tallene for din situation, og lommeregneren fortæller dig, hvor lang tid det ville tage dig at gå i stykker, selvom du købte et hus. Denne lommeregner er et fantastisk værktøj. Selvom den lever bag en blød betalingsmur (som kan omgås ved hjælp af inkognitotilstand i din browser), er den værd at bruge, hvis du forsøger at træffe en beslutning om, hvorvidt du vil leje eller købe.

For sjov kørte jeg tallene for min egen situation. Sidste sommer købte Kim og jeg vores nuværende hjem for $442.000. Når du regner med alle de ombygninger, vi har lavet, vil vores faktiske omkostninger være tættere på $600.000. (Hellige katte!) Baseret på vores situation, NY Times lommeregneren siger, at vi ville være bedre stillet at leje, hvis vi kunne finde en lignende ejendom for mindre end 2767 USD om måneden.

Scanner aktuelle fortegnelser, der er tre nærliggende lejeboliger svarende til vores (mere end 1200 kvadratfod, mere end en hektar jord). De henter $2900 til $3000 om måneden. Så det lyder som om at købe eller leje en ejendom som vores i Portland er en toss-up i øjeblikket. (Hvis jeg kører tallene ud fra vores hjems faktiske købspris - 442.000 $ - skal jeg kunne leje for mindre end 2100 $, for at det er den smartere løsning.)

At beslutte sig for, om man vil leje eller købe, er en kompliceret økonomisk og følelsesmæssig beslutning. Jeg synes, det er en skam, når folk, der er uforberedte, bliver drevet ind på boligmarkedet på grund af malplacerede forestillinger om forestillede fordele. Boligejerskab er ikke et vidundermiddel. At leje er ikke universel tåbelighed.

En del af problemet er det store ejendomsindustrikompleks, hvor hvert stykke har en egeninteresse i at overbevise forbrugerne om, at større er bedre. (Som jeg nævnte i min nylige artikel om boligejerskabets historie i USA, er ejendomsbranchen en relativt ny opfindelse, knap 100 år gammel. Men i de hundrede år er den vokset til en stærk kraft i vores økonomi.)

Boligindustrien gør sit bedste for at udbrede visse myter om boligejerskab, myter som:

Lad mig nu være klar. Der er ingen tvivl om, at det giver mening for nogle mennesker at købe et hus, men primært af ikke-økonomiske årsager. At eje et hjem giver dig stabilitet (du er ikke prisgivet en udlejer) og frihed (du kan gøre, hvad du vil med stedet). For pokker, sidste år valgte jeg at købe en firs år gammel "country cottage" i udkanten af Portland, så jeg forstår fuldstændig de ikke-monetære grunde til at ville eje.

Men der er også fordele ved at leje.

For det første har du fleksibilitet; du kan flytte med et øjebliks varsel. For en anden er du ikke ansvarlig, når tingene går galt. Hvis bruseren begynder at lække, før du tager på din ferie i Duluth, behøver du ikke bekymre dig om det - du ringer til udlejeren.

Hvis du beslutter dig for at købe et hus, så gør det af de rigtige grunde:fordi det passer til dine mål og vil gøre dig glad. Gør det ikke gør det, fordi du synes, det er en god investering. Et realkreditlån er ikke en pensionsordning - den vil ikke gøre dig rig. Tænk i stedet på det som at købe en livsstil.

Hvis boligejerskab er en livsstil, du ønsker og har råd til, så køb. Hvis ikke, leje.